中級會計職稱《中級經濟法》第四章:上市公司收購概述

環球網校為方便各位同學2013年中級會計職稱考試學習階段已經開始,小編特此整理搜集了關于中級經濟法第四章知識點,希望廣大考生通過考前的日積月累,以此來幫助大家鞏固知識點,成功獲得中級會計職稱。

中級會計職稱考試 第四章 證券法律制度

上市公司收購概述

(一)上市公司的收購的概念和特征

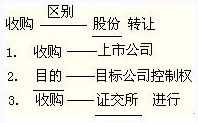

1.上市公司的收購,是指收購人依法通過取得股份的方式成為一個上市公司的控股股東,或通過投資關系、協議、其他安排的途徑成為一個上市公司的實際控制人,或同時采取上述方式和途徑取得上市公司控制權的行為。

2.上市公司的收購具有以下幾個特征:

(1)上市公司的收購是指對某一上市公司的收購,對非上市公司的收購不在此列;

(2)上市公司的收購是指對上市公司股份的收購,不是指對上市公司資產的收購;

(3)上市公司的收購的主體是投資者,包括自然人和法人;

(4)上市公司的收購是一種投資者與投資者之間進行股份轉讓的行為;

(5)上市公司的收購的目的是獲得或者進一步鞏固對上市公司的控制權。

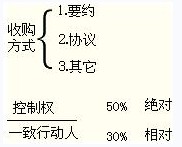

3.有下列情形之一的,表明已獲得或擁有上市公司控制權:

(1)投資者為上市公司持股50%以上的控股股東;

(2)投資者可以實際支配上市公司股份表決權超過30%;

(3)投資者通過實際支配上市公司股份表決權能夠決定公司董事會半數以上成員選任;

(4)投資者依其可實際支配的上市公司股份表決權足以對公司股東大會的決議產生重大影響;

(5)中國證監會認定的其他情形。

4.有下列情形之一的,不得收購上市公司:

(1)收購人負有數額較大債務,到期未清償,且處于持續狀態;

(2)收購人最近3年有重大違法行為或者涉嫌有重大違法行為;

(3)收購人最近3年有嚴重的證券市場失信行為;

(4)收購人為自然人的,存在《公司法》規定的不得擔任公司董事、監事、高級管理人員的5種情形;

(5)法律、行政法規規定以及中國證監會認定的不得收購上市公司的其他情形。

(二)上市公司收購的方式

1.要約收購,是指投資者向目標公司的所有股東發出要約,表明愿意以要約中的條件購買目標公司的股票,以期達到對目標公司控制權的獲得或鞏固。

2.協議收購,是指投資者在證券交易所外與目標公司的股東,主要是持股比例較高的大股東就股票的價格、數量等方面進行私下協商,購買目標公司的股票,以期達到對目標公司控制權的獲得或鞏固。

3.其他合法方式。

(三)上市公司的收購的法律依據

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數