中級會計職稱《中級財務管理》第四章知識點:項目投資決策方法

第四節 項目投資決策方法及應用

一、投資方案及其類型

1、獨立方案:在決策過程中,一組相互分離、互不排斥的方案。選擇某一方案并不排斥另一方案。

2、互斥方案:互相關聯、互相排斥的方案。采納方案組中的某一方案,就會自動排斥這組方案中其他方案。

二、財務可行性評價與項目投資決策的關系

(一)評價每個方案的財務可行性是開展互斥方案投資決策的前提

(二)獨立方案的可行性評價與其投資決策是完全一致的行為

三、項目投資決策的主要方法

|

方法 |

計算 |

適用范圍 | |

|

凈現值法 |

計算比較各方案的凈現值。 |

適用于原始投資相同且項目計算期相等的多方案比較決策。在此法下,凈現值最大的方案為優。 | |

|

凈現值率法 |

計算比較各方案的凈現值率。 |

適用于原始投資相同且項目計算期相等的多方案比較決策。在此法下,凈現值率最大的方案為優。 | |

|

差額投資內

部收益率法 |

計算兩個原始投資額不同方案的差量凈現金流量(記作ΔNCF)的基礎上,計算出差額內部收益率(記作ΔIRR),并將其與行業基準折現率進行比較。 |

適用于兩個原始投資不相同的但項目計算期相同的多方案比較決策。當差額內部收益率大于或等于基準折現率或設定折現率時,原始投資大的方案較優;反之,原始投資少的方案為優。 | |

|

年等額凈

回收額法 |

通過比較所有投資方案的年等額凈回收額(記作NA)指標的大小來選擇最優方案的決策方法

年等額凈回收額 =該方案凈現值/年金現值系數

或=該方案凈現值×回收系數 |

適用于原始投資不相同、特別是項目計算期不同的多方案比較決策 | |

|

計

算

期

統

一

法

|

方案

重復法

|

確定不同方案的最小公倍數;

計算原計算期內的凈現值;

確定每個方案重復的次數;

計算調整后的指標,比較。選擇調整后凈現值最大的方案。 |

適用于計算期不同的多方案比較 |

|

最短計

算期法 |

計算所有方案的年等額凈回收額,

按最短計算期計算相應的凈現值,

比較決策。選擇調整后凈現值最大的方案。 |

適用于計算期不同的多方案比較 | |

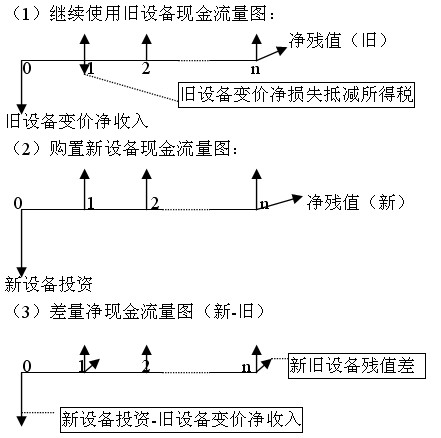

四、兩種特殊的固定資產投資決策

(一)固定資產更新決策

1、估算固定資產更新項目的凈現金流量時,要注意的問題:

(1)項目計算期不取決于新設備的使用年限,而是由舊設備可繼續使用的年限決定。

(2)需要考慮在建設起點舊設備可能發生的變價凈收入,并以此作為估計繼續使用舊設備至期滿時凈殘值的依據。

(3)由于以舊換新決策相當于在使用新設備和繼續使用舊設備兩個原始投資不同的備選方案中做出比較與選擇,因此,所估算的是增量凈現金流量。

(4)在此類項目中,所得稅后凈現金流量比所得稅前凈現金流量更有意義。

2、固定資產更新項目的凈現金流量

(1)建設期某年凈現金流量=-(該年發生的新固定資產投資-舊固定資產變價凈收入)

(2)運營期第一年所得稅后凈現金流量

=該年因更新改造而增加息稅前利潤×(1-所得稅稅率)+該年因更新改造而增加的折舊+因舊固定資產提前報廢發生凈損失而抵減的所得稅額

(3)運營期其他各年所得稅后凈現金流量

=該年因更新改造而增加的息稅前利潤×(1-所得稅稅率)+該年因更新改造而增的折舊+該年回收新固定資產凈殘值超過假定繼續使用的舊固定資產凈殘值之差額

3、固定資產更新決策的方法

固定資產更新決策利用差額投資內部收益率法,

(1)當更新改造項目的差額內部收益率指標大于或等于基準折現率時,應當進行更新;

(2)當更新改造項目的差額內部收益率指標小于基準折現率時,不應當進行更新;

(二)購買或經營租賃固定資產的決策

1、差額投資內部收益率法

(1)計算購買設備與租賃設備的凈現金流量

|

項目 |

購買設備 |

租賃設備 |

|

原始投資額 |

購買固定資產的投資額 |

0 |

|

每年增加的營業利潤 |

增加的營業收入-增加的經營成本-增加的折舊額-增加的營業稅金及附加 |

增加的營業收入-增加的經營成本-增加的租金-增加的營業稅金及附加 |

|

每年增加的凈利潤 |

增加的營業利潤×(1-所得稅率) |

增加的營業利潤×(1-所得稅率) |

|

建設期凈現金流量 |

-購買固定資產的投資額 |

0 |

|

運營期(租賃期)凈現金流量 |

每年增加的凈利潤+每年增加的折舊額 |

每年增加的凈利潤 |

|

運營期末

(租賃期末) |

每年增加的凈利潤+每年增加的折舊額+回收的固定資產余值 |

每年增加的凈利潤 |

(2) 計算差額凈現金流量(購買-經營租賃)

(3)計算差額內部收益率并決策

差額內部收益率>基準折現率,選擇購買設備;

差額內部收益率<基準折現率,選擇經營租賃設備;

|

項目 |

購買設備 |

租賃設備 |

|

原始投資額 |

購買設備的投資額 |

0 |

|

各期增加折舊而抵減的所得稅 |

折舊抵減所得稅

=稅前折舊× 所得稅稅率 |

稅后租金

=稅前租金×(1-所得稅稅率) |

|

運營期末(租賃期末)回收額 |

設備的凈殘值 |

0 |

|

折現總費用 |

購買設備的投資額-折舊抵減所得稅現值-設備凈殘值的現值 |

稅后租金的現值 |

比較后選擇折現總費用最低的方案。

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數