初級會計職稱《初級會計實務》:應收款項減值

更新時間:2013-02-01 09:49:12

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 在預計未來現金流量現值時,應選用合理的折現率,但短期應收款項由于預計的未來現金流量與其現值相差很小,故可不對其預計的未來現金流量進行折現

環球網校為了方便各位同學2013年初級會計職稱考試學習階段已經開始,小編特此整理搜集了關于初級會計實務知識點,希望廣大考生通過考前的日積月累,以此來幫助大家鞏固知識點,成功獲得初級會計職稱。

初級會計職稱考試

應收款項減值

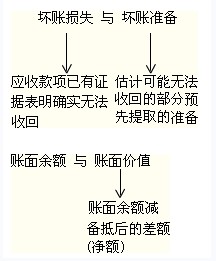

(一)應收款項減值損失的確認

企業應當在資產負債表日對應收款項的賬面價值進行檢查,若證明應收款項發生減值的,應當將該應收款項的賬面價值減記至預計未來現金流量現值,減記的金額確認為減值損失,計提壞賬準備。會計準則規定采用備抵法核算。

【注意】

在預計未來現金流量現值時,應選用合理的折現率,但短期應收款項由于預計的未來現金流量與其現值相差很小,故可不對其預計的未來現金流量進行折現。

(二)壞賬準備的賬務處理

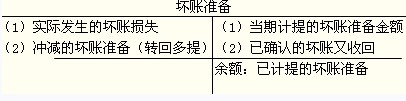

1“壞賬準備”科目的設置

【注意】

應收賬款賬面余額減去壞賬準備貸方余額后的差額為應收賬款賬面價值,即為企業應收賬款的未來現金流量現值。

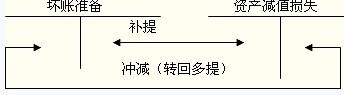

2.當期應計提的壞賬準備金額的確定

當期應計提的壞賬準備=期末應收款項的期末余額×估計比例-"壞賬準備"調整前賬戶余額(若為借方余額則減負數)

【注意】

計算結果為正數――補提(借記“資產減值損失”,貸記“壞賬準備”)

計算結果為負數――沖銷(相反分錄)

3.計提壞賬準備的會計處理

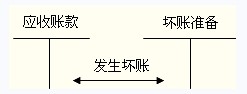

② 實際發生壞賬

③ 已確認的壞賬又收回

(1)壞賬準備的計提

(2)應收款項作壞賬轉銷(確認壞賬損失)

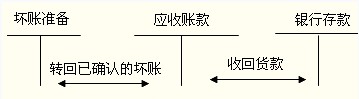

(3)已確認的壞賬又收回

對于已確認并轉銷的應收款項以后又收回的,也可以直接按照實際收回的金額,借記“銀行存款”,貸記“壞賬準備”。

編輯推薦

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數