中級會計職稱《中級財務管理》第二章知識點:預算編制

第三節 預算編制

一、企業年度預算目標與目標利潤預算

(一)年度預算目標

作為預算管理工作的起點,預算目標是預算機制發揮作用的關鍵。

企業年度預算目標的確定必須解決以下兩方面的問題:

1.建立預算目標的指標體系

建立預算目標的指標體系,主要應解決以何種指標作為預算導向、核心指標如何量化、指標間的權重如何確定等問題。

從內容上說,預算目標指標體系應包括盈利指標、規模增長指標、投資與研發指標、風險控制(資本結構)指標、融資安排等。

2.測算并確定預算目標的各指標值

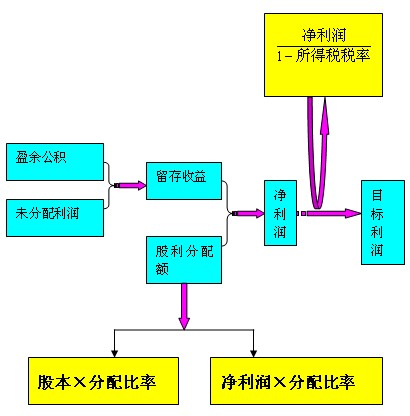

(二)目標利潤預算方法

預算目標體系中的核心指標是預計目標利潤。

|

量本利分析法 |

目標利潤=

預計產品產銷數量×(單位產品售價-單位產品變動成本)-固定成本費用 | |||||||||

|

比例預算法 |

(1)銷售收入利潤率法:

目標利潤=預計銷售收入×測算的銷售利潤率 | |||||||||

|

(2)成本利潤率法:

目標利潤=預計營業成本費用×核定的成本費用利潤率 | ||||||||||

|

(3)投資資本回報率法:

目標利潤=預計投資資本平均總額×核定的投資資本回報率

【注】投資資本=長期資本+營運資本 | ||||||||||

|

(4)利潤增長百分比法:

目標利潤=上期利潤總額×(1+利潤增長百分比) | ||||||||||

|

上加法 |

基本思想:

|

(三)企業年度預算目標各指標值的確定舉例

企業年度預算目標各指標值的確定可具體化為如下步驟:

1、根據銷售預測,在假定產品售價和成本費用不變的情況下,確定可實現利潤;

2、根據企業投資總資本和同行業平均(或先進)投資資本回報率,確定期望目標利潤,并與可實現利潤比較,提出銷售增長率、價格增長率或成本(費用)降低率目標;

3、通過各分部及管理部門間的協調,最終落實實現目標利潤的其他各項指標目標值。

二、主要預算的編制

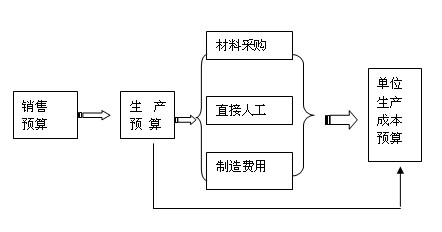

(一)銷售預算

預算編制應以銷售預算為起點。

(二)生產預算

生產預算是規劃預算期生產數量而編制的一種業務預算。

生產預算是全面預算中惟一只與實物量有關的預算。

預計生產量=預計銷售量+預計期末結存量-預計期初結存量

(三)材料采購預算

某種材料耗用量=產品預計生產量×單位產品定額耗用量

某種材料采購量=某種材料耗用量+該種材料期末結存量-該種材料期初結存量

(四)直接人工預算

它是根據生產預算中的預計生產量以及單位產品所需的直接人工小時和單位小時工資率進行編制的。

編制人工預算時,一般認為各預算期直接人工都是直接以現金發放的,因此不再特別列示直接人工的現金支出。

(五)制造費用預算

注意:制造費用中的非付現費用,如折舊費在計算現金支出時應予以扣除。

(六)單位生產成本預算

單位生產成本預算是反映預算期內各種產品生產成本水平的一種業務預算。

這種預算是在生產預算、直接材料消耗及采購預算、直接人工預算和制造費用預算的基礎上編制的,通常應反映各產品單位生產成本,有時還要反映年初年末存貨水平。

(七)銷售及管理費用預算

(八)專門決策預算

專門決策預算指企業不經常發生的、一次性的重要決策預算,這種預算往往涉及長期建設項目的投資投放與籌措,并經常跨年度。專門決策預算也是編制現金預算和預計資產負債表的依據。

(九)現金預算

現金預算是以日常業務預算和特種決策預算為基礎編制的,是對上述預算關于現金收支的匯總,以及現金余缺的運用與籌措的預算。

1、現金余缺=期初余額+經營現金收入-(經營現金支出+資本性現金支出)

2、期末余額=現金余缺+現金籌措-現金使用

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數