初級會計職稱《初級會計實務》知識總結:完工產品和在產品費用的分配

詳解完工產品和在產品之間費用的分配如下:

(一)不計算在產品成本法

采用不計算在產品成本法時,月初在產品成本加上本月產品成本全都是完工成本。

適用于月末在產品數量比較小的情況。

(二)在產品按固定成本計價法

這種方法適用于月末在產品數量較多,但各月變化不大的產品或月末在產品數量很小的產品。

月初在產品成本加上本月產品成本減掉固定的未完工產品成本就是月末完工產品的成本。

(三)在產品按所耗直接材料成本計價法

月末在產品只計算其所耗直接材料成本,不計算直接人工等加工成本。適用于月末在產品數量較多,但各月在產品數量變化也較大,直接材料成本在生產成本中所占比重較大且材料在生產開始時一次就全部投入的產品。

月初在產品成本加上本月產品成本減未完工產品的材料費用就是完工產品的成本。

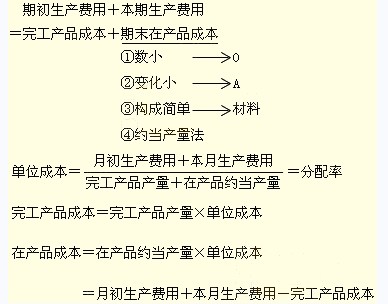

(四)約當產量比例法

約當產量就是指在產品數量按照完工程度折算為相當于完工產品的產量,得出約當產量后,將產品應負擔的全部成本按照完工產品產量和月末在產品約當產量的比例分配計算完工產品成本和月末在產品成本。

(五)在產品按定額成本計價法

采用在產品按定額成本計價法,月末產品成本按定額成本計算,該種產品的全部成本(如果有月初在產品,包括月初在產品成本在內)減去按定額成本計算的月末在產品成本,余額作為完工產品成本;每月生產成本脫離定額的節(jié)約差異或超支差異全部計入當月完工產品成本。這種方法適用于各項消耗定額或成本定額比較準確、穩(wěn)定,而且各月末在產品數量變化不是很大的產品。

這種方法的計算公式如下:

月末在產品成本=月末在產品數量×在產品單位定額成本

完工產品總成本=(月初在產品成本+本月發(fā)生生產成本)-月末在產品成本

完工成品單位成本=完工產品總成本÷產成品產量

(六)定額比例法

采用定額比例法,產品的生產成本在完工產品和月末在產品之間按照兩者的定額消耗量或定額成本比例分配。

直接材料成本,按直接材料的定額量或定額成本比例分配。直接人工等加工成本,可以按各定額成本的比例分配,也可按定額工時比例分配。

2013初/中級會計職稱考試學習方法總結(備考經驗) 2013初/中級會計職稱答疑精選匯總

【合格標準】

環(huán)球網校喜迎雙節(jié) 隆重推出全新保過套餐限時報名中

最新資訊

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

打卡人數

打卡人數