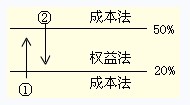

中級會計職稱《中級會計實務》難點解析:成本法轉為權益法

成本法轉為權益法內容:

增資:

原持有長期股權投資的賬面余額與按照原持股比例計算確定應享有原取得投資時被投資單位可辨認凈資產公允價值的份額之間的差額:①屬于通過投資作價體現的商譽部分,不調整長期股權投資的賬面價值;②屬于原取得投資時因投資成本小于應享有被投資單位可辨認凈資產公允價值份額之間的差額,一方面應調整長期股權投資的賬面價值,同時調整留存收益。

①借:長期股權投資――×公司――成本

貸:利潤分配――未分配利潤(代替營業外收入)

②借:利潤分配――未分配利潤

貸:盈余公積

其次:對于新取得的股權部分,應比較追加投資的成本與取得該部分投資時應享有被投資單位可辨認單位可辨認凈資產公允價值的份額,前者大于后者的,不調整長期股權投資的成本;前者小于后者的,根據其差額分別調增長期股權投資成本和當期營業外收入。進行上述調整時,應當綜合考慮與原持有投資和追加投資相關的商譽或計入損益的金額。

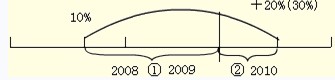

對于原取得投資后至追加投資的交易日之間被投資單位可辨認凈資產公允價值的變動相對于原持股比例的部分,屬于在此期間被投資單位實現的凈損益中應享有份額的,應調整長期股權投資的賬面價值,同時分情況調整留存收益或投資收益:

①屬于原取得投資時至追加投資當期期初按照原持股比例計算應享有被投資單位實現的凈損益,一方面應調整長期股權投資的賬面價值,同時調整留存收益。

借:長期股權投資――×公司――損益調整

貸:利潤分配――未分配利潤(代替投資收益)

借:利潤分配――未分配利潤

貸:盈余公積

屬于追加投資當期期初至追加投資交易日之間享有被投資單位的凈損益,一方面應調整長期股權投資的賬面價值,同時計入當期損益(投資收益)。

借:長期股權投資――×公司――損益調整

貸:投資收益

②屬于其他原因導致的被投資單位可辨認凈資產公允價值變動中應享有的份額,在調整長期股權投資賬面價值的同時,應當計入“資本公積――其他資本公積”。

借:長期股權投資――×公司――其他權益變動

貸:資本公積――其他資本公積

【合格標準】

最新資訊

- 2026年中級會計師三科重要考點,照著學就對了!2025-11-20

- 中級會計《經濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

打卡人數

打卡人數