2013年會計職稱《初級會計實務》知識點:定額比例法

更新時間:2012-11-28 10:28:46

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

摘要 本節講述生產費用在完工產品和在產品之間的歸集和分配中的定額比例法

第八章 產品成本核算

第四節 生產費用在完工產品和在產品之間的歸集和分配

定額比例法

|

特點 |

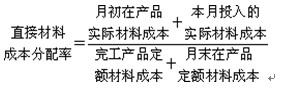

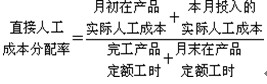

產品的生產成本在完工產品和月末在產品之間按照兩者的定額消耗量或定額成本比例分配。――材料:定額成本,加工成本:定額工時 |

|

公式 |

1.分配直接材料費 (1) (2)完工產品應負擔的直接材料成本=完工產品定額材料成本×直接材料成本分配率 2.分配直接人工費(制造費用分配同此) (1) (2)完工產品應負擔的直接人工成本=完工產品定額工時×直接人工成本分配率 (3)月末在產品應負擔的直接人工成本=月末在產品定額工時×直接人工成本分配率 |

|

情形 |

各項消耗定額或成本定額比較準確、穩定,但各月末在產品數量變動較大的產品。 |

編輯推薦

最新資訊

- 中級會計經濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經濟法》各章重要考點與備考指南2025-10-21

- 2026年小白備考中級會計需要準備哪些資料2025-10-19

打卡人數

打卡人數