會計職稱《中級財務管理》知識點:銷售定價管理

【考前分析】

(一)銷售定價管理的含義

銷售定價管理是指在調查分析的基礎上,選用合適的產品定價方法,為銷售的產品制定最為恰當的售價,并根據具體情況運用不同價格策略,以實現經濟效益最大化的過程。

(二)影響產品價格的因素

1、價值因素

2、成本因素

3、市場供求因素

4、競爭因素

5、政策法規因素

(三)產品定價方法

完全成本定價法

以成本為基礎的定價方法 保本點定價法

目標利潤法

產品定價方法 變動成本定價法

需求價格彈性系數定價法

以市場需求為基礎的定價方法

需求函數定價法

1、以成本為基礎的定價方法

變動成本:可以作為增量產量的定價依據,但不能作為一般產品的定價依據。

制造成本:包括直接材料、直接人工和制造費用。不能正確反映企業真實價值消耗和轉移。

完全成本:包括制造成本和管理費用、銷售費用及財務費用等各種期間費用。以此為基礎制定價格既可以保障企業簡單再生產的正常進行,又可以使勞動者為社會勞動所創造的價值得以全部實現,因此當前產品定價的基礎仍然是產品的完全成本。

【例題5,2010年單選】下列各項中,一般不作為以成本為基礎的轉移定價計價基礎的( )。

A.完全成本 B.固定成本

C.變動成本 D.變動成本加固定制造費用

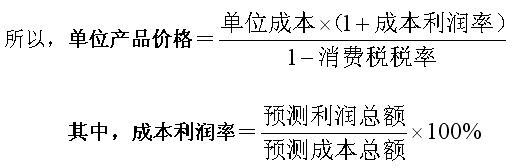

(1)完全成本加成定價法

①成本利潤率定價

單位產品價格=單位成本+單位利潤+單位消費稅

=單位成本+單位成本×成本利潤率+單位產品價格×消費稅稅率

單位產品價格×(1-消費稅稅率)=單位成本×(1+成本利潤率)

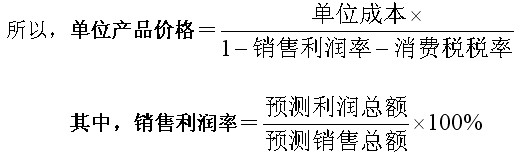

②銷售利潤率定價

單位產品價格=單位成本+單位利潤+單位消費稅

=單位成本+單位產品價格×銷售利潤率+單位產品價格×消費稅稅率

單位產品價格×(1-銷售利潤率-消費稅稅率)=單位成本

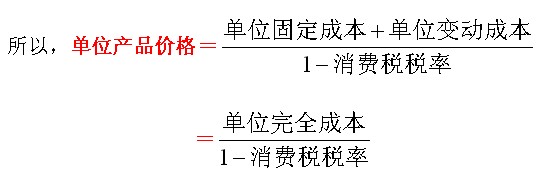

(2)保本點定價法

保本點由稱盈虧平衡點,是指企業在經營活動中既不盈利也不虧損的銷售水平,在此水平上利潤等于0.

單位產品價格-單位變動成本-單位固定成本-單位消費稅金=0

單位產品價格-單位變動成本-單位固定成本-單位產品價格×消費稅稅率=0

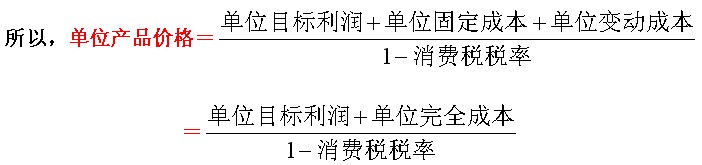

(3)目標利潤法

單位產品價格-單位變動成本-單位固定成本-單位消費稅金=單位目標利潤

單位產品價格-單位變動成本-單位固定成本-單位產品價格×消費稅稅率

=單位目標利潤

(4)變動成本定價法

變動成本定價法是指企業在生產能力有剩余的情況下增加生產一定數量的產品所應分擔的成本,這些增加的產品可以不負擔企業的固定成本,只負擔變動成本。

八月特惠 VIP精品套餐贈送100元學習卡 數量有限 欲報從速

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數