2012年初級會計實務 復習輔導:第十一章(14)

更新時間:2012-03-19 08:58:03

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

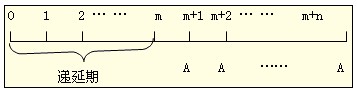

3.遞延年金:第一次收付款發生時間與第一期無關,而是隔若干期(m)后才開始發生的系列等額收付款項。

m:遞延期;n:連續支付期

(1)遞延年金終值計算

F=A×(F/A,i,n)

【注意】遞延年金終值與遞延期無關。

【例20-教材例11-15】某投資者擬購買一處房產,開發商提出了三個付款方案:

方案一是現在起15年內每年末支付10萬元;

方案二是現在起15年內每年初支付9.5萬元;

方案三是前5年不支付,第六年起到15年每年末支付18萬元。

假設按銀行貸款利率10%復利計息,若采用終值方式比較,問哪一種付款方式對購買者有利?

方案一:F=10×(F/A,10%,15)=10×31.772=317.72(萬元)

方案二:F=9.5×(F/A,10%,15)(1+10%)=332.03(萬元)

或:F=9.5×[(F/A,10%,16)-1]=9.5×(35.950-1)=332.03(萬元)

方案三:F=18×(F/A,10%,10)=18×15.937=286.87(萬元)

從上述計算可得出,采用第三種付款方案對購買者有利。

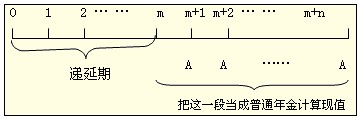

(2)遞延年金現值的計算

方法1(兩次折現):把遞延期以后的年金套用普通年金公式求現值,這時求出來的現值是m點的數值,距離遞延年金的現值點還有m期,再向前按照復利現值公式折現m期即可。

遞延年金的現值P=A×(P/A,i,n)×(P/F,i,m)

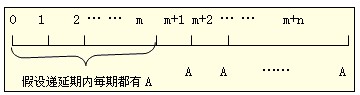

方法2(年金現值系數之差):把遞延期每期期末都當作有等額的收付A,把遞延期和以后各期看成是一個普通年金,計算出這個普通年金的現值,再把遞延期多算的年金現值減掉即可。

遞延年金的現值P =A×{(P/A,i, m+n)-(P/A,i,m)}

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數