2012年初級會計實務 復習輔導:第十一章(6)

更新時間:2012-03-16 09:13:38

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

六、廢品損失和停工損失的核算$lesson$

(一)廢品損失的核算

1.定義:廢品損失是指在生產過程中發生的和入庫后發現的不可修復廢品的生產成本,以及可修復廢品的修復費用,扣除回收的廢品殘料價值和應收賠款以后的損失。

【注意】不屬于:經質量檢驗部門鑒定不需要返修、可以降價出售的不合格品,以及產品入庫后由于保管不善等原因而損壞變質的產品和實行“三包”企業在產品出售后發現的廢品

2.科目設置:增設“廢品損失”科目。輔助生產一般不單獨核算廢品損失。

3.具體核算

(1)不可修復廢品損失:按廢品所耗實際費用計算,也可按廢品所耗定額費用計算。

①實際費用計算:將廢品報廢前與合格品計算在一起的各項費用;如果廢品是在完工以后發現的,單位廢品負擔的各項生產費用應與單位合格產品完全相同。

②定額費用計算:按廢品數量和各項費用定額計算的,不需要考慮廢品實際發生的生產費用。

借:廢品損失

貸:基本生產成本

借:原材料、其他應收款

貸:廢品損失

借:基本生產成本(凈損失)

貸:廢品損失

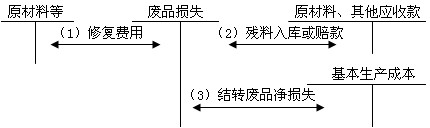

(2)可修復廢品損失:

【注意】可修復廢品返修以前發生的生產費用,不是廢品損失,不需要計算其生產成本。

①返修發生的各種費用

借:廢品損失

貸:原材料、應付職工薪酬、制造費用等

②返修回收的殘料價值和應收的賠款

借:原材料、其他應收款等

貸:廢品損失

③結轉凈損失

借:基本生產成本

貸:廢品損失

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數