2012年初級經(jīng)濟法 預(yù)習(xí)輔導(dǎo):第七章節(jié)(11)

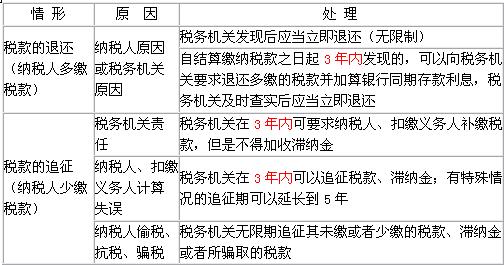

(三)稅款的追繳與退還:(P280)

即多繳稅款與少繳稅款的原因及稅務(wù)處理

【例題1】納稅人多繳稅款自結(jié)算繳納稅款之日起5年內(nèi)發(fā)現(xiàn)的,可以向稅務(wù)機關(guān)要求退還多繳的稅款并加算銀行同期貸款利息。( )(2008年)

答案:×

解析:本題考核稅款的補征與追征。納稅人多繳稅款自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的,可以向稅務(wù)機關(guān)要求退還多繳的稅款并加算銀行同期存款利息。

【例題2】根據(jù)《稅收征管法》規(guī)定,納稅人如在一定期限內(nèi)發(fā)現(xiàn)其繳納的稅款超過應(yīng)納稅額的,可以向稅務(wù)機關(guān)要求退還多繳的稅款并加算銀行同期存款利息。這里的一定期限內(nèi)是指( )。

A、自結(jié)算繳納稅款之日起1年內(nèi)

B、自結(jié)算繳納稅款之日起2年內(nèi)

C、自結(jié)算繳納稅款之日起3年內(nèi)

D、自結(jié)算繳納稅款之日起4年內(nèi)

答案:C

解析:納稅人自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的,可以向稅務(wù)機關(guān)要求退還多繳的稅款并加算銀行同期存款利息,稅務(wù)機關(guān)及時查實后應(yīng)當(dāng)立即退還。

(四)納稅人涉稅事項的公告與報告:(P281)

2、欠繳稅款數(shù)額較大(5萬元以上)的納稅人在處分其不動產(chǎn)或者大額資產(chǎn)之前,應(yīng)當(dāng)向稅務(wù)機關(guān)報告。

4、納稅人有合并、分立情形的,應(yīng)當(dāng)向稅務(wù)機關(guān)報告,并依法繳清稅款。納稅人合并時未繳清稅款的,應(yīng)當(dāng)由合并后的納稅人繼續(xù)履行未履行的納稅義務(wù);納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務(wù)應(yīng)當(dāng)承擔(dān)連帶責(zé)任。

【例題】納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務(wù)應(yīng)當(dāng)承擔(dān)連帶責(zé)任。( )(2004年)

答案:√

5、發(fā)包人或者出租人應(yīng)當(dāng)自發(fā)包或者出租之日起30日內(nèi)將承包人或者承租人的有關(guān)情況向主管稅務(wù)機關(guān)報告,發(fā)包人或者出租人不報告的,發(fā)包人或者出租人與承包人或者承租人承擔(dān)納稅連帶責(zé)任。

最新資訊

- 2025年中級會計經(jīng)濟法時間數(shù)字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經(jīng)濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務(wù)管理》考前最后10頁紙,考前必背!2025-09-01

- 速領(lǐng)!2025年中級會計職稱《中級會計實務(wù)》考前最后10頁紙2025-09-01

- 2025中級會計實務(wù)考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經(jīng)濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務(wù)管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經(jīng)濟法》必背50個高頻考點:附?jīng)_刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數(shù)

打卡人數(shù)