2012年初級會計實務輔導:資本公積資料

一、資本公積概述

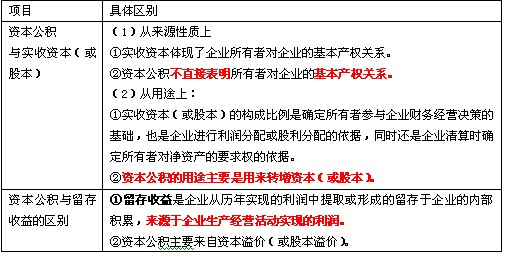

(一)資本公積的來源

資本公積包括資本溢價(或股本溢價)和直接計入所有者權益的利得和損失等。

(二)資本公積與實收資本(或股本)、留存收益的區別

二、資本公積的賬務處理

1、資本溢價(企業重組或有新的投資者加入時)

借:銀行存款(實際收到的金額)

貸:實收資本(投資合同或協議約定的投資者在企業注冊資本中所占份額的部分)

資本公積――資本溢價(企業實際收到的出資超過投資者在企業注冊資本中所占份額的部分)

2、股本溢價

借:銀行存款(實際收到的款項)

貸:股本(每股股票面值和發行股份總額的乘積計算的金額)

資本公積-股本溢價(實際收到的款項超過股票面值總額的部分)

【注】發行股票相關的手續費、傭金等交易費用如果是溢價發行股票的,應從溢價中抵扣,沖減資本公積(股本溢價);無溢價發行股票或溢價金額不足以抵扣的,應將不足抵扣的部分沖減盈余公積和未分配利潤。

【例題6:08年單選題】甲股份有限公司委托乙證券公司發行普通股,股票面值總額4 000萬元,發行總額16 000萬元,發行費按發行總額的2%計算(不考慮其他因素),股票發行凈收入全部收到。甲股份有限公司該筆業務記入“資本公積”科目的金額為( )萬元。

A.4 000 B.11 680 C.11 760 D.12 000

答案:B

解析:發行費用=16000*2%=320萬元

發行凈收入=16000-320=15680萬元

資本公積=15680-4000=11680萬元。

分錄:借:銀行存款 15680

貸:股本 4000

資本公積―資本溢價 11680

3、其他資本公積金的核算

權益法核算長期股權投資時,因被投資單位所有者權益的其他變動產生的利得或損失,投資企業按持股比例,計入“資本公積-其他資本公積”

分錄是:

借:長期股權投資-其他權益變動

貸:資本公積-其他資本公積

當投資企業處置其所持有投資時

借:資本公積-其他資本公積

貸:投資收益

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數