2012年中級財務管理 預習輔導:第三章節(12)

(二)、普通股的評價模型

普通股的價值 (內在價值)是由普通股產生的未來現金流量的現值決定的,股票給持有者帶來的未來現金流入包括兩部分:股利收入和股票出售時的收入。

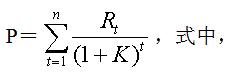

其基本計算公式是:

P是股票價值;Rt是股票第t年產生的現金流入量 (包括股利收入、賣出股票的收入);K是折現率; n是持有年限。

1、股利固定模型(零成長股票的模型,思路是永續年金求現值)

如果長期持有股票,且各年股利固定,其支付過程即為一個永續年金,則該股票價值的計算公式為:

式中,D為各年收到的固定股息;其他符號的含義與基本公式相同。

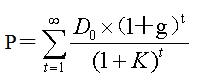

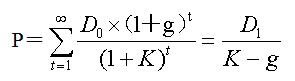

2.股利固定增長模型

假定企業長期持有股票,且各年股利按照固定比例增長,則股票價值計算公式為:

式中,D0為評價時已經發放的股利; g為股利每年的增長率;

如果g

(二)、普通股的評價模型

3.三階段模型

在現實生活中,有的公司股利是不固定的。如果預計未來一段時間內股利將高速增長,接下來的時間則為正常固定增長或者固定不變,則可以分別計算高速增長、正常固定增長、固定不變等各階段未來現金流量的現值,各階段現值之和就是股利非固定增長情況下的股票價值。

P=股利高速增長階段現值+固定增長階段現值+固定不變階段現值

4.普通股評價模型的局限性

(1).未來經濟利益流入量的現值只是決定股票價值的基本因素而不是全部因素,其他很多因素 (如投機行為等)可能會導致股票的市場價格大大偏離根據模型計算得出的價值。

(2).模型對未來期間股利流入量預測數的依賴性很強,而這些數據很難準確預測。股利固定不變、股利固定增長等假設與現實情況可能存在一定差距。

(3).股利固定模型、股利固定增長模型的計算結果受Do或D1的影響很大,而這兩個數據可能具有人為性、短期性和偶然性,模型放大了這些不可靠因素的影響力。

(4).折現率的選擇有較大的主觀隨意性。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數