2012年中級財務管理 預習輔導:第三章節(11)

第二節 普通股及其評價

本節大綱要求:

掌握股票收益率的計算,普通股的評價模型

本節具體內容:

一、股票與股票收益率

(一)股票的價值與價格

股票,是股份公司發行的、用以證明投資者的股東身份和權益,并據以獲得股利的一種可轉讓的有價證券。

(1).股票的價值形式

股票的價值形式有票面價值、賬面價值、清算價值和市場價值。

(2).股票的價格

股票價格有廣義和狹義之分。

狹義的股票價格就是股票交易價格;

廣義的股票價格則包括股票的發行價格和交易價格兩種形式。股票交易價格具有事先的不確定性和市場性特點。

(3).股價指數

股價指數,用以表示多種股票平均價格水平及其變動,并權衡股市行情的指標。股價指數的計算方法有簡單算術平均法、綜合平均法、幾何平均法和加權綜合法等。

(二).股票的收益率

股票的收益,是指投資者從購入股票開始到出售股票為止整個持有期間的收入,

由股利和資本利得兩方面組成。

股票收益率是股票收益額與購買成本之比。

股票收益率主要有本期收益率、持有期收益率兩種。

1.本期收益率

本期收益率=年現金股利/本期股票價格×100%

式中,年現金股利是指發放的上年每股股利;

本期股票價格是指該股票當日證券市場收盤價。

2.持有期收益率

是指投資者買入股票持有一定時期后又將其賣出,在投資者持有該股票期間的收益率,反映了股東持有股票期間的實際收益情況。

①如投資者持有股票的時間不超過1年,不考慮復利計息問題,其持有期收益率可按如下公式計算:

持有期年均收益率=持有期收益率/持有年限

持有年限=股票實際持有天數/360

或:持有年限=股票實際持有月數/12

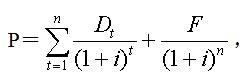

②如股票持有時間超過1年,則需要按每年復利一次考慮資金時間價值,其持有期年均收益率可按如下公式計算:

式中,i為股票的持有期年均收益率;

P為股票的購買價格;

F為股票的售出價格;

Dt為各年分得的股利;

n為投資期限。

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數