2012年初級(jí)經(jīng)濟(jì)法 預(yù)習(xí)輔導(dǎo):第四章節(jié)(2)

(五)混合銷售

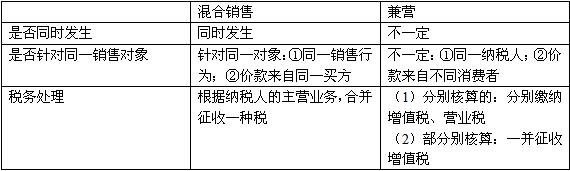

混合銷售是指在同一銷售行為中,“同時(shí)”涉及到“增值稅”(貨物銷售)和“營業(yè)稅”(非增值稅應(yīng)稅勞務(wù)),但并非同時(shí)繳納增值稅和營業(yè)稅,而是根據(jù)納稅人的主營業(yè)務(wù),一并征收增值稅“或者”營業(yè)稅。

舉例1:甲商場向A銷售2000元的空調(diào)同時(shí)向A收取100元安裝費(fèi),銷售空調(diào)繳納增值稅,安裝勞務(wù)繳納營業(yè)稅,這項(xiàng)混合銷售繳納增值稅。

舉例2:乙是一家裝修公司,給B提供裝修服務(wù)時(shí)同時(shí)銷售涂料,裝修服務(wù)繳納營業(yè)稅,銷售涂料繳納增值稅,因?yàn)檠b修公司的主營業(yè)務(wù)繳納營業(yè)稅,因此,這項(xiàng)混合銷售行為繳納營業(yè)稅。

解釋: (1)從事貨物的生產(chǎn)、批發(fā)或零售的企業(yè)(主營業(yè)務(wù)繳納增值稅)的混合銷售行為,視同銷售,征收增值稅。

(2)其他單位和個(gè)人(主營業(yè)務(wù)繳納營業(yè)稅)的混合銷售行為,不增收增值稅,征收營業(yè)稅。

(3)從事運(yùn)輸業(yè)務(wù)的單位和個(gè)人,發(fā)生銷售貨物并負(fù)責(zé)運(yùn)輸所售貨物的混合行為,一并征收增值稅。

(六)兼營應(yīng)稅勞務(wù)與非應(yīng)稅勞務(wù)

納稅人的“多元化經(jīng)營”既涉及到“增值稅”(應(yīng)稅貨物銷售、應(yīng)稅勞務(wù)),又涉及到“營業(yè)稅”(增值稅非應(yīng)稅勞務(wù)):

(1)分別核算的:分別繳納增值稅、營業(yè)稅;

(2)不分別核算:一并征收增值稅。

舉例:某酒店既提供客房服務(wù),又開設(shè)小賣部銷售啤酒。其中,提供客房服務(wù)繳納營業(yè)稅,銷售啤酒繳納增值稅。如果酒店分別核算啤酒的銷售額和客房的營業(yè)額,則分別征收增值稅和營業(yè)稅;如果不分別核算或者不能準(zhǔn)確核算的,一并征收增值稅。

【例題1】營業(yè)稅納稅人兼營增值稅應(yīng)稅勞務(wù),不能分別核算的,其應(yīng)稅勞務(wù)應(yīng)一并征收營業(yè)稅。( )(2006年)

答案:×

【例題2】從事運(yùn)輸業(yè)務(wù)的納稅人,發(fā)生銷售貨物并負(fù)責(zé)運(yùn)輸所售貨物的混合銷售行為,應(yīng)繳納營業(yè)稅。( )

答案:×

【例題3】根據(jù)增值稅法律制度的規(guī)定,下列各項(xiàng)中,應(yīng)當(dāng)征收增值稅的混合銷售行為有( )。

A、郵局提供郵政服務(wù)并銷售集郵商品

B、商店銷售空調(diào)并負(fù)責(zé)安裝

C、汽車制造廠銷售汽車,又開設(shè)門市部修理汽車

D、汽車修理廠修車并提供洗車服務(wù)

答案:BD

解析:(1)選項(xiàng)A:郵局提供郵政服務(wù)、郵局銷售集郵商品二者均征收營業(yè)稅,不屬于混合銷售行為;(2)選項(xiàng)B:屬于混合銷售行為,根據(jù)商店的主營業(yè)務(wù)征收增值稅;(3)選項(xiàng)C:銷售汽車、修理汽車二者均征收增值稅,不屬于混合銷售行為;(4)選項(xiàng)D:屬于混合銷售行為,根據(jù)修理廠的主營業(yè)務(wù)征收增值稅。

現(xiàn)報(bào)名輔導(dǎo)套餐可享六折優(yōu)惠

2012年會(huì)計(jì)職稱考試報(bào)名預(yù)估

最新資訊

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“清算”的重要考點(diǎn)匯總2025-11-18

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法中關(guān)于“年限”(1年、2年、3年、5年等)重要知識(shí)點(diǎn)匯總2025-11-17

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“30日”常考考點(diǎn)匯總2025-11-17

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法中關(guān)于“1/3”的知識(shí)點(diǎn)匯總2025-11-14

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法關(guān)于“1/2”的知識(shí)點(diǎn)匯總2025-11-13

- 2026年中級(jí)會(huì)計(jì)備考已經(jīng)開始,這份免費(fèi)資料包你還沒領(lǐng)取?2025-11-13

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“一致”的知識(shí)點(diǎn)匯總2025-11-10

- 2026年中級(jí)會(huì)計(jì)備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級(jí)會(huì)計(jì)備考:中級(jí)會(huì)計(jì)實(shí)務(wù)哪章最難?如何攻克?2025-10-24

- 2026中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》各章重要考點(diǎn)與備考指南2025-10-21

打卡人數(shù)

打卡人數(shù)