會計職稱考前沖刺(10)

五、綜合題

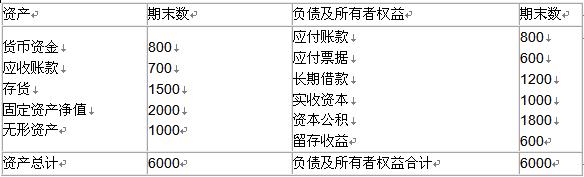

1.ABC公司2007年銷售收入為5000萬元,銷售凈利率為10%,股利支付率為70%,2007年12月31日的資產負債表(簡表)如下:

資產負債表 2007年12月31日(單位:萬元)

公司現有生產能力已經達到飽和, 2008年計劃銷售收入達到6000萬元,為實現這一目標,公司需新增設備一臺,需要200萬元資金。據歷年財務數據分析,公司流動資產與流動負債各項目隨銷售額同比率增減。假定2008年銷售凈利率和股利支付率與上年一致,企業所得稅稅率為0。2007年末的資本結構為長期負債1200萬元,權益資金為3400萬元,長期負債的資本成本為4%,權益資本成本為15%。

要求:

(1)計算2008年需增加的營運資金;

(2)計算2008年需增加的資金數額;

(3)計算2008年需要對外籌集的資金量;

(4)如果發行普通股籌集所需資金,發行費率為發行價格的15%,計算普通股的籌資總額;

(5)假設普通股發行價格為8元/股,計算發行的普通股股數;

(6)假設2008年對外籌集的資金是通過按溢價20%發行期限為5年,年利率為10%,面值為1000元,每年年末付息的公司債券解決,發行費率為5%。在考慮資金時間價值的情況下,計算發行債券的資金成本(介于6%~7%);

(7)如果發行債券會使得權益資金成本提高5個百分點;而增發普通股時,權益資金成本仍然為15%。根據籌資后的平均資本成本確定應該采用哪種籌資方式;

(8)假設企業2008年的營業成本為4500萬元,計算2008年的存貨周轉率、應收賬款周轉率和流動資產周轉率(提示:流動資產周轉率=營業收入/平均流動資產)。

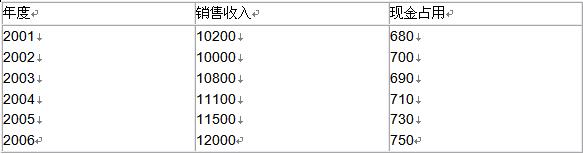

2.已知:甲、乙、丙三個企業的相關資料如下:

資料一:甲企業歷史上現金占用與銷售收入之間的關系如表所示。

現金與銷售收入變化情況表(單位:萬元)

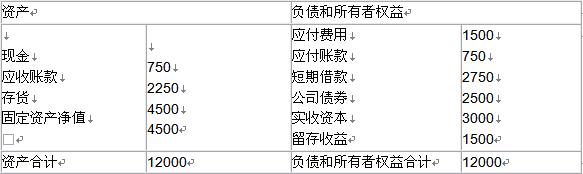

資料二:乙企業2006年12月31日資產負債表(簡表)如表所示。

乙企業資產負債表(簡表) 2006年12月31日(單位:萬元)

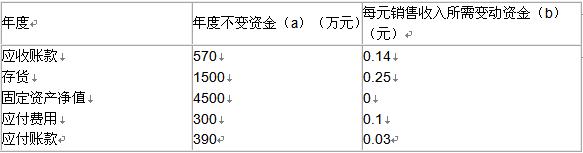

該企業2007年的相關預測數據為:銷售收入20000萬元,新增留存收益100萬元;不變現金總額1000萬元,每元銷售收入占用變動現金0.05元,其他與銷售收入變化有關的資產負債表項目預測數據如表所示。

現金與銷售收入變化情況表

資料三:丙企業2006年年末總股數為300萬股,該年利息費用為500萬元,假定該部分利息費用在2007年保持不變,預計2007年銷售收入為15000萬元,預計息稅前利潤與銷售收入的比率為12%。該企業決定于2007年年初從外部籌集資金850萬元。具體籌資方案有兩個:

方案1:發行普通股股票100萬股,發行價為每股8.5元。2006年每股股利(D0)為0.5元,預計股利增長率為5%。

方案2:發行債券850萬元,債券利率10%,適用的企業所得稅稅率為33%。

假定上述兩方案的籌資費用均忽略不計。

要求:

(1)根據資料一,運用高低點法測算甲企業的下列指標:

①每元銷售收入占用變動現金;

②銷售收入占用不變現金總額。

(2)根據資料二為乙企業完成下列任務:

①按步驟建立總資金需求模型;

②測算2007年資金需求總量;

③測算2007年外部籌資量。

(3)根據資料三為丙企業完成下列任務:

①計算2007年預計息稅前利潤;

②計算每股收益無差別點;

③根據每股收益無差別點法做出最優籌資方案決策,并說明理由;

④計算方案1增發新股的資金成本。

2011年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2025中級會計師財務管理模擬卷(共2套)2025-08-25

- 2025年中級會計實務黃金模擬兩套卷 考前沖刺必備2025-08-25

- 2025年中級會計實務考前沖刺黃金模擬卷2025-08-25

- 2025年中級會計模擬考試試題及答案2025-08-04

- 2025中級會計實務考試題庫及答案:黃金模擬卷22025-08-02

- 2025中級會計實務模擬題及答案:考前黃金模擬卷12025-08-02

- 考前必做!2025年中級會計財務管理黃金模擬卷22025-08-01

- 免費下載2025中級會計《財務管理》黃金模擬卷12025-08-01

- 考前沖刺就做它!2025中級會計經濟法黃金模擬卷22025-07-31

- 2025年中級會計經濟法黃金模擬卷1 免費在線隨時隨地刷題2025-07-31

打卡人數

打卡人數