2011年《初級(jí)會(huì)計(jì)實(shí)務(wù)》輔導(dǎo):固定資產(chǎn)(5)

(二)固定資產(chǎn)的折舊方法

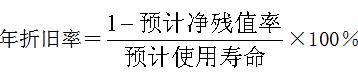

1.年限平均法

平均年限法又稱直線法,是指將固定資產(chǎn)的應(yīng)計(jì)折舊額均衡地分?jǐn)偟焦潭ㄙY產(chǎn)預(yù)計(jì)使用壽命內(nèi)的一種方法。采用這種方法計(jì)算的每期折舊額均是相等的。其計(jì)算公式如下:

月折舊率=年折舊率÷12

月折舊額=固定資產(chǎn)原值×月折舊率

2.工作量法

工作量法是指根據(jù)實(shí)際工作量計(jì)提折舊額的一種方法,其基本計(jì)算公式為:

單位工作量折舊額=【固定資產(chǎn)原值×(1-預(yù)計(jì)凈殘值率)】÷預(yù)計(jì)總工作量

某項(xiàng)固定資產(chǎn)月折舊額=該項(xiàng)固定資產(chǎn)當(dāng)月工作量× 每單位工作量折舊額

3.雙倍余額遞減法

雙倍余額遞減法是指在不考慮固定資產(chǎn)殘值的情況下,根據(jù)每期期初固定資產(chǎn)賬面凈值(固定資產(chǎn)賬面余額減累計(jì)折舊)和雙倍的直線法折舊率計(jì)算固定資產(chǎn)折舊的一種方法。

計(jì)算公式為:

年折舊率=2÷預(yù)計(jì)折舊年限×100%

月折舊率=年折舊率÷12

月折舊額=固定資產(chǎn)賬面凈值×月折舊率

實(shí)行雙倍余額遞減法計(jì)提折舊的固定資產(chǎn),一般應(yīng)在固定資產(chǎn)折舊年限到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計(jì)凈殘值后的凈值平均攤銷。

【例2-74】

某企業(yè)一項(xiàng)固定資產(chǎn)的原價(jià)為1000000元,預(yù)計(jì)使用年限為5年,預(yù)計(jì)凈殘值為4000元。按雙倍余額遞減法計(jì)提折舊,每年折舊額計(jì)算如下:

年折舊率=2/5×100%=40%

第1年應(yīng)提的折舊額=1000000×40%=400000元

第2年應(yīng)提的折舊額=(1000000-400000)×40%=240000元

第3年應(yīng)提的折舊額=(1000000-400000-240000)×40%=144000元

第4、5年應(yīng)提的折舊額=(1000000-400000-240000-144000-4000)÷2=10600元

【07年單選】某企業(yè)于20×6年12月31日購(gòu)入一項(xiàng)固定資產(chǎn),其原價(jià)為200萬(wàn)元,預(yù)計(jì)使用年限為5年,預(yù)計(jì)凈殘值為0.8萬(wàn)元,采用雙倍余額遞減法計(jì)提折舊。20×7年度該項(xiàng)固定資產(chǎn)應(yīng)計(jì)提的年折舊額為( )萬(wàn)元。

A.39.84 B.66.4 C.79.68 D.80

答案:D

解析:200×2/5=80(萬(wàn)元)

4.年數(shù)總和法

年數(shù)總和法又稱年限合計(jì)法,是指將固定資產(chǎn)的原值減去預(yù)計(jì)凈殘值后的凈額乘以一個(gè)逐年遞減的分?jǐn)?shù)計(jì)算每年的折舊額,這個(gè)分?jǐn)?shù)的分子代表固定資產(chǎn)尚可使用的年數(shù),分母代表預(yù)計(jì)使用壽命的逐年數(shù)字總和。

年折舊率

尚可使用年限=預(yù)計(jì)使用年限-已使用年限

月折舊率=年折舊率÷12

月折舊額=(固定資產(chǎn)原值-預(yù)計(jì)凈殘值)×月折舊率

【例2-75】某企業(yè)一項(xiàng)固定資產(chǎn)的原價(jià)為1000000元,預(yù)計(jì)使用年限為5年,預(yù)計(jì)凈殘值為4000元。按年數(shù)總和法計(jì)提折舊,每年折舊額計(jì)算如下:

第1年折舊額=(1000000-4000)×5/15=332000元

第2年折舊額=(1000000-4000)×4/15=265600元

第3年折舊額=(1000000-4000)×3/15=199200元

第4年折舊額=(1000000-4000)×2/15=132800元

第5年折舊額=(1000000-4000)×1/15=66400元

【06年單選】某企業(yè)2003年12月31日購(gòu)入一臺(tái)設(shè)備,入賬價(jià)值90萬(wàn)元,預(yù)計(jì)使用年限5年,預(yù)計(jì)凈殘值6萬(wàn)元,按年數(shù)總和法計(jì)算折舊。該設(shè)備2005年計(jì)提的折舊額為( )萬(wàn)元。

A、16.8 B、21.6 C、22.4 D、24

答案:C

解析:該設(shè)備應(yīng)從2004年1月1日起開(kāi)始計(jì)提折舊。05年計(jì)提折舊時(shí)該設(shè)備已經(jīng)使用一年,尚可使用的年限為4年,所以折舊率為4/15.

2005年計(jì)提的折舊=(90-6)×4/15=22.4萬(wàn)元

環(huán)球網(wǎng)校會(huì)計(jì)職稱輔導(dǎo)新增多種套餐五折優(yōu)惠

2011年會(huì)計(jì)職稱考試網(wǎng)絡(luò)輔導(dǎo)招生簡(jiǎn)章 轉(zhuǎn)自環(huán)球網(wǎng)校edu24ol.com

最新資訊

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“清算”的重要考點(diǎn)匯總2025-11-18

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法中關(guān)于“年限”(1年、2年、3年、5年等)重要知識(shí)點(diǎn)匯總2025-11-17

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“30日”常考考點(diǎn)匯總2025-11-17

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法中關(guān)于“1/3”的知識(shí)點(diǎn)匯總2025-11-14

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法關(guān)于“1/2”的知識(shí)點(diǎn)匯總2025-11-13

- 2026年中級(jí)會(huì)計(jì)備考已經(jīng)開(kāi)始,這份免費(fèi)資料包你還沒(méi)領(lǐng)取?2025-11-13

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“一致”的知識(shí)點(diǎn)匯總2025-11-10

- 2026年中級(jí)會(huì)計(jì)備考還沒(méi)開(kāi)始?這份備考資料包能救命!2025-11-06

- 2026年中級(jí)會(huì)計(jì)備考:中級(jí)會(huì)計(jì)實(shí)務(wù)哪章最難?如何攻克?2025-10-24

- 2026中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》各章重要考點(diǎn)與備考指南2025-10-21

打卡人數(shù)

打卡人數(shù)