2011年《中級財務管理》:資金成本(3)

更新時間:2010-08-31 09:03:57

來源:|0

瀏覽

瀏覽 收藏

收藏

中級會計職稱報名、考試、查分時間 免費短信提醒

3.普通股成本

普通股成本的計算方法有三種:股利折現模型,資本資產定價模型和無風險利率加風險溢價法。

(1)股利折現模型??普通股未來現金流量的現值等于股票發行凈值的折現率,即為普通股的資金成本。股票發行凈值=股票發行價格-發行費用

①在每年股利固定的情況下,采用股利折現模型計算普通股成本的公式為:

(2)采用資本資產定價模型計算普通股成本的公式為:

Kc=Rf+β·(Rm-Rf)

式中:Kc為普通股成本;Rf為無風險利率;β為某公司股票收益相對于市場投資組合期望收益率的變動幅度。

(3)用無風險利率加風險溢價法計算普通股股票籌資的資金成本公式為:

Kc=Rf+Rp

式中,Rp為風險溢價。

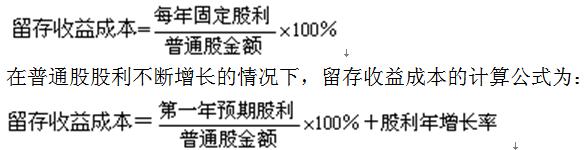

4. 留存收益成本的計算??與計算普通股基本相同,只是不用考慮籌資費用

留存收益成本的計算需分普通股股利固定和普通股股利逐年固定增長兩種情況:

在普通股股利固定的情況下,留存收益成本的計算公式為:

【07年單選】在不考慮籌款限制的前提下,下列籌資方式中個別資金成本最高的通常是( )。

A.發行普通股

B.留存收益籌資

C.長期借款籌資

D.發行公司債券

答案:A

解析:權益資金的資金成本大于負債資金的資金成本,對于權益資金來說,由于普通股籌資方式在計算資金成本時還需要考慮籌資費用,所以其資金成本高于留存收益的資金成本,

環球網校會計職稱輔導新增多種套餐五折優惠

2010年會計職稱考試網絡輔導招生簡章 轉自環球網校edu24ol.com

編輯推薦

最新資訊

- 2025年中級會計經濟法時間數字考點匯總,考前必看!2025-09-02

- 2025中級會計職稱《經濟法》考前最后10頁紙,背了就得分!2025-09-01

- 2025年中級會計職稱《財務管理》考前最后10頁紙,考前必背!2025-09-01

- 速領!2025年中級會計職稱《中級會計實務》考前最后10頁紙2025-09-01

- 2025中級會計實務考前沖刺:10頁紙速記核心考點,考前搶分必看2025-08-30

- 2025中級會計財管考前10頁紙:核心考點速記(搶分倒計時)2025-08-30

- 2025中級會計經濟法:考前必背10頁紙(沖刺速記搶分)2025-08-30

- 2025中級會計財務管理計算題開平方技巧你掌握了嗎2025-08-29

- 2025中級會計《經濟法》必背50個高頻考點:附沖刺答題技巧與提分指南2025-08-29

- 2025中級會計機考分錄輸入方法:正確格式+操作步驟2025-08-29

打卡人數

打卡人數