2011年《中級財務管理》輔導:證券投資(8)

二、債券投資決策

債券投資決策,是指作為投資人的企業(yè)根據(jù)現(xiàn)有的可支配資金,在風險與收益均衡原則的指導下,通過對債券市場狀況的分析研究,對投資時機、投資期限、擬購入的債券等做出選擇的過程。

債券投資決策中可以考慮消極的投資策略和積極的投資策略兩種思想

1、 消極投資決策???典型的是買入債券并持有到期

2、 積極投資決策:

(1)通過利率變動主動交易,當預計利率下降時,買進債券或增持期限較長的債券;預計利率上升時,賣出債券或增加期限較短的債券比例。

(2)控制收益率曲線法

例題5-5:

某公司在2000年1月1日以950元價格購入一張面值為1000元的新發(fā)行債券,其票面利率為8%,5年后到期,每年12月31日付息一次,到期歸還本金。轉自環(huán)球網(wǎng)校edu24ol.com

要求:

(1)假定該債券擬持有至到期,計算2000年1月1日該債券持有期收益率是多少?

(2)假設2004年1月1日的市場利率下降到6%,那么此時債券的價值是多少?

(3)假定2004年1月1日該債券的市場價格為982元,此時購買該債券的收益率是多少?

(4)假定2002年10月1日的市場利率為12%,債券市場價為900元,你認為是否應該購買該債券?

解答:

注意:本題關鍵是要確定好折現(xiàn)的時點,其圖如下:

00.1.1 01.1. 1 02.1.1 03 .1.1 04.1.1 05.1.1

(1)2000年1月1日該債券持有期收益率

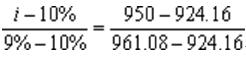

950=80×(P/A,i,5)+1000×(P/F,i,5),采用逐步測試,由于是折價發(fā)行,所以折現(xiàn)率應高于票面利率,用9%測試:

V1=80×3.8897+1000×0.6499=961.08元

提高折現(xiàn)率至10%,可得

V2=80×3.7908+1000×0.6209=924.16,運用內插法可得

債券的收益率為9.3%

(2)站在2004.1.1的時點:

債券價值=(1000+80)×(P/F,i,1)=1018.87元

(3)站在2004.1.1的時點:(1000+80)×(P/F,i,1)=982,i=9.98%

(4)站在2002年10月1日時點上:先將03年04年05年年初的利息按即付年金折現(xiàn)到03年1.1日,將1000元本金按復利現(xiàn)值折到03年1.1,然后統(tǒng)一將03年1月1日的現(xiàn)值折到02年10月1日,這段時間是1/4年,所以:

債券價值=【80×【(P/A,12%,2)+1】+1000×(P/F,12%,2)】×(1+12%)-1/4

=984.16元

984.16大于債券市場價格900元,所以應購買

環(huán)球網(wǎng)校會計職稱輔導新增多種套餐五折優(yōu)惠

2010年會計職稱考試網(wǎng)絡輔導招生簡章 轉自環(huán)球網(wǎng)校edu24ol.com

最新資訊

- 中級會計《經(jīng)濟法》關于“清算”的重要考點匯總2025-11-18

- 中級會計經(jīng)濟法中關于“年限”(1年、2年、3年、5年等)重要知識點匯總2025-11-17

- 中級會計《經(jīng)濟法》關于“30日”常考考點匯總2025-11-17

- 中級會計經(jīng)濟法中關于“1/3”的知識點匯總2025-11-14

- 中級會計經(jīng)濟法關于“1/2”的知識點匯總2025-11-13

- 2026年中級會計備考已經(jīng)開始,這份免費資料包你還沒領取?2025-11-13

- 中級會計《經(jīng)濟法》關于“一致”的知識點匯總2025-11-10

- 2026年中級會計備考還沒開始?這份備考資料包能救命!2025-11-06

- 2026年中級會計備考:中級會計實務哪章最難?如何攻克?2025-10-24

- 2026中級會計《經(jīng)濟法》各章重要考點與備考指南2025-10-21

打卡人數(shù)

打卡人數(shù)