中級(jí)財(cái)務(wù)管理風(fēng)險(xiǎn)與收益分析復(fù)習(xí)資料五

環(huán)球網(wǎng)校為廣大學(xué)員整理會(huì)計(jì)職稱《中級(jí)財(cái)務(wù)管理》考試復(fù)習(xí)資料,以便更好的為2009年會(huì)計(jì)職稱考試做準(zhǔn)備:本節(jié)內(nèi)容 風(fēng)險(xiǎn)與收益分析――資產(chǎn)組合的風(fēng)險(xiǎn)與收益分析,希望為廣大考生的考試復(fù)習(xí)帶來(lái)幫助,祝考試順利!

第二節(jié) 資產(chǎn)組合的風(fēng)險(xiǎn)與收益分析

一、資產(chǎn)組合的風(fēng)險(xiǎn)與收益

(一)資產(chǎn)組合含義

兩個(gè)或兩個(gè)以上資產(chǎn)所構(gòu)成的集合,稱為資產(chǎn)組合。如果資產(chǎn)組合中的資產(chǎn)均為有價(jià)證券,則該資產(chǎn)組合也可稱為證券組合。

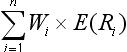

(二)資產(chǎn)組合的預(yù)期收益率 [E(Rp)]

資產(chǎn)組合的預(yù)期收益率,就是組成資產(chǎn)組合的各種資產(chǎn)的預(yù)期收益率的加權(quán)平均數(shù),其權(quán)數(shù)等于各種資產(chǎn)在整個(gè)組合中所占的價(jià)值比例。即:

E(Rp)=  式中,E(Ri)表示第i種資產(chǎn)的預(yù)期收益率;

式中,E(Ri)表示第i種資產(chǎn)的預(yù)期收益率;

Wi表示第i種資產(chǎn)在整個(gè)組合中所占的價(jià)值比值。

(三)資產(chǎn)組合風(fēng)險(xiǎn)的度量

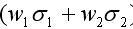

1.兩項(xiàng)資產(chǎn)組合的風(fēng)險(xiǎn)

兩項(xiàng)資產(chǎn)組合的收益率的方差滿足以下關(guān)系式:

式中:

表示資產(chǎn)組合的標(biāo)準(zhǔn)差,衡量資產(chǎn)組合的風(fēng)險(xiǎn);

表示資產(chǎn)組合的標(biāo)準(zhǔn)差,衡量資產(chǎn)組合的風(fēng)險(xiǎn);

表示兩項(xiàng)資產(chǎn)的協(xié)方差

表示兩項(xiàng)資產(chǎn)的協(xié)方差

和

和  分別表示組合中兩項(xiàng)資產(chǎn)的標(biāo)準(zhǔn)差;

分別表示組合中兩項(xiàng)資產(chǎn)的標(biāo)準(zhǔn)差;

w1和w2分別表示組合中兩項(xiàng)資產(chǎn)所占的價(jià)值比例;

反映兩項(xiàng)資產(chǎn)收益率的相關(guān)程度,即兩項(xiàng)資產(chǎn)收益率之間相對(duì)運(yùn)動(dòng)的狀態(tài),稱為相關(guān)系數(shù)。理論上,相關(guān)系數(shù)處于區(qū)間 [-1,1]內(nèi)。

反映兩項(xiàng)資產(chǎn)收益率的相關(guān)程度,即兩項(xiàng)資產(chǎn)收益率之間相對(duì)運(yùn)動(dòng)的狀態(tài),稱為相關(guān)系數(shù)。理論上,相關(guān)系數(shù)處于區(qū)間 [-1,1]內(nèi)。

① 當(dāng) =1時(shí),表明兩項(xiàng)資產(chǎn)的收益率具有完全正相關(guān)的關(guān)系,即它們的收益率變化方向和變化幅度完全相同,這時(shí),

=1時(shí),表明兩項(xiàng)資產(chǎn)的收益率具有完全正相關(guān)的關(guān)系,即它們的收益率變化方向和變化幅度完全相同,這時(shí), ,即

,即 達(dá)到最大。由此表明,組合的風(fēng)險(xiǎn)等于組合中各項(xiàng)資產(chǎn)風(fēng)險(xiǎn)的加權(quán)平均值。換句話說(shuō), 當(dāng)兩項(xiàng)資產(chǎn)的收益率完全正相關(guān)時(shí),兩項(xiàng)資產(chǎn)的風(fēng)險(xiǎn)完全不能互相抵消,所以這樣的資產(chǎn)組合不能降低任何風(fēng)險(xiǎn)。

達(dá)到最大。由此表明,組合的風(fēng)險(xiǎn)等于組合中各項(xiàng)資產(chǎn)風(fēng)險(xiǎn)的加權(quán)平均值。換句話說(shuō), 當(dāng)兩項(xiàng)資產(chǎn)的收益率完全正相關(guān)時(shí),兩項(xiàng)資產(chǎn)的風(fēng)險(xiǎn)完全不能互相抵消,所以這樣的資產(chǎn)組合不能降低任何風(fēng)險(xiǎn)。

②當(dāng)  =1時(shí),表明兩項(xiàng)資產(chǎn)的收益率具有完全負(fù)相關(guān)的關(guān)系,即它們的收益率變化方向和變化幅度完全相反。這時(shí),

=1時(shí),表明兩項(xiàng)資產(chǎn)的收益率具有完全負(fù)相關(guān)的關(guān)系,即它們的收益率變化方向和變化幅度完全相反。這時(shí), ,即 達(dá)到最小,甚至可能是零。因此,當(dāng)兩項(xiàng)資產(chǎn)的收益率具有完全負(fù)相關(guān)關(guān)系時(shí),兩者之間的風(fēng)險(xiǎn)可以充分地相互抵消,甚至完全消除。因而, 由這樣的資產(chǎn)組成的組合就可以最大程度地抵消風(fēng)險(xiǎn)。

,即 達(dá)到最小,甚至可能是零。因此,當(dāng)兩項(xiàng)資產(chǎn)的收益率具有完全負(fù)相關(guān)關(guān)系時(shí),兩者之間的風(fēng)險(xiǎn)可以充分地相互抵消,甚至完全消除。因而, 由這樣的資產(chǎn)組成的組合就可以最大程度地抵消風(fēng)險(xiǎn)。

③在實(shí)際中,兩項(xiàng)資產(chǎn)的收益率具有完全正相關(guān)或完全負(fù)相關(guān)關(guān)系的情況幾乎是不可能的。絕大多數(shù)資產(chǎn)兩兩之間都具有不完全的相關(guān)關(guān)系,即相關(guān)系數(shù)小于1且大于-1(多數(shù)情況下大于零)因此,會(huì)有0<  <

<  ,即資產(chǎn)組合的標(biāo)準(zhǔn)差小于組合中各資產(chǎn)標(biāo)準(zhǔn)差的加權(quán)平均,也即資產(chǎn)組合的風(fēng)險(xiǎn)小于組合中各資產(chǎn)風(fēng)險(xiǎn)之加權(quán)平均值,因此資產(chǎn)組合才可以分散風(fēng)險(xiǎn)。

,即資產(chǎn)組合的標(biāo)準(zhǔn)差小于組合中各資產(chǎn)標(biāo)準(zhǔn)差的加權(quán)平均,也即資產(chǎn)組合的風(fēng)險(xiǎn)小于組合中各資產(chǎn)風(fēng)險(xiǎn)之加權(quán)平均值,因此資產(chǎn)組合才可以分散風(fēng)險(xiǎn)。

點(diǎn)擊進(jìn)入:會(huì)計(jì)專業(yè)技術(shù)資格(會(huì)計(jì)職稱)考試在線模考

點(diǎn)擊進(jìn)入:環(huán)球網(wǎng)校會(huì)計(jì)職稱考試免費(fèi)在線試聽(tīng)

09年2月28日前參加會(huì)計(jì)職稱輔導(dǎo) 全部五折優(yōu)惠!

環(huán)球網(wǎng)校2009年會(huì)計(jì)職稱考試網(wǎng)上輔導(dǎo)方案

2008年中級(jí)會(huì)計(jì)職稱真題:經(jīng)濟(jì)法

2008年初級(jí)會(huì)計(jì)職稱真題:經(jīng)濟(jì)法基礎(chǔ)

最新資訊

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“清算”的重要考點(diǎn)匯總2025-11-18

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法中關(guān)于“年限”(1年、2年、3年、5年等)重要知識(shí)點(diǎn)匯總2025-11-17

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“30日”常考考點(diǎn)匯總2025-11-17

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法中關(guān)于“1/3”的知識(shí)點(diǎn)匯總2025-11-14

- 中級(jí)會(huì)計(jì)經(jīng)濟(jì)法關(guān)于“1/2”的知識(shí)點(diǎn)匯總2025-11-13

- 2026年中級(jí)會(huì)計(jì)備考已經(jīng)開(kāi)始,這份免費(fèi)資料包你還沒(méi)領(lǐng)取?2025-11-13

- 中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》關(guān)于“一致”的知識(shí)點(diǎn)匯總2025-11-10

- 2026年中級(jí)會(huì)計(jì)備考還沒(méi)開(kāi)始?這份備考資料包能救命!2025-11-06

- 2026年中級(jí)會(huì)計(jì)備考:中級(jí)會(huì)計(jì)實(shí)務(wù)哪章最難?如何攻克?2025-10-24

- 2026中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》各章重要考點(diǎn)與備考指南2025-10-21

打卡人數(shù)

打卡人數(shù)