2012年造價工程師《案例分析》經(jīng)典題解(5)

【案例】某擬建化工建設項目財務評價數(shù)據(jù)如下:$lesson$

1.項目計算期為10年,其中建設期2年,生產(chǎn)運營期8年。第3年投產(chǎn),第4年開始達到100%設計生產(chǎn)能力。

2.項目建設投資估算1億元(不含貸款利息)。其中預計1000萬元為無形資產(chǎn);300萬元為其他資產(chǎn);其余投資形成固定資產(chǎn)(其中貸款5000萬元)。

3.固定資產(chǎn)在運營期內(nèi)按直線法折舊,殘值(殘值率為10%)在項目計算期末一次性收回。固定資產(chǎn)投資方向調(diào)節(jié)稅稅率為0。

4.流動資金為1000萬元(其中30%用于不隨產(chǎn)量多少變化的固定成本支出,該部分資金采用貸款方式投入,其余流動資金利用自有資金投入),在項目計算期末收回。

5.無形資產(chǎn)在運營期內(nèi),均勻攤?cè)氤杀尽?/P>

6.其他資產(chǎn)在生產(chǎn)運營期的前3年內(nèi),均勻攤?cè)氤杀尽?/P>

7.項目的設計生產(chǎn)能力為年產(chǎn)量1.5萬噸某產(chǎn)品,預計每噸銷售價為6000元,年銷售稅金及附加按銷售收入的5%計取,所得稅稅率為33%。

8.項目的資金投入、收益、成本等基礎數(shù)據(jù),見表1.3。

表1.3某化工建設項目資金投入、收益及成本數(shù)據(jù)表單位:萬元

| 序號 |

1 |

2 |

3 |

4 |

5~10 | ||

|

1 |

建設投資 |

自有資金部分 |

4000 |

1000 |

|

|

|

|

貸款(不含貸款利息) |

2000 |

3000 |

|

|

| ||

|

2 |

流動資金 |

自有資金部分 |

|

|

600 |

100 |

|

|

貸款 |

|

|

300 |

|

| ||

|

3 |

年生產(chǎn)、銷售量(萬噸) |

|

|

0.95 |

1.5 |

1.5 | |

|

4 |

年經(jīng)營成本 |

|

|

4500 |

5000 |

5000 | |

9.還款方式:建設投資貸款在項目生產(chǎn)運營期內(nèi)按等額本息償還法償還,貸款年利率為6%,按年計息;流動資金貸款本金在項目計算期末一次償還,貸款年利率為3%,按年付息。

10.經(jīng)營成本中的20%為不隨產(chǎn)量多少變化的固定成本支出。

【問題】

1.計算建設期貸款利息,編制借款還本付息表。

2.計算每年固定資產(chǎn)折舊費,無形資產(chǎn)、其他資產(chǎn)攤銷費。

3.編制總成本費用估算表。

4.編制項目利潤與利潤分配表(參數(shù)三損益表更名為利潤與利潤分配表)(盈余公積金提取比例為10%)。

5.計算第6年的產(chǎn)量盈虧平衡點和單價盈虧平衡點,分析項目盈利能力和抗風險能力。

【答案要點】

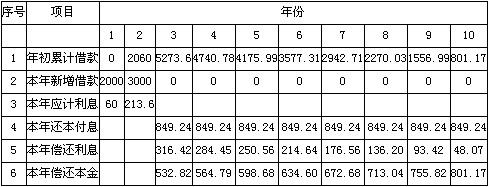

1.建設期貸款利息合計=273.6萬元

第3年初貸款本利和=5273.6萬元

每年應還本息=5273.6×(A/P,6%,8)=849.24萬元

還本付息表

2、固定資產(chǎn)年折舊費 =[(10000-1000-300+273.6)*(1―10%)]/8=1009.53萬元

無形資產(chǎn)年攤銷費=1000/8=125萬元

其他資產(chǎn)年攤銷費=300/3=100萬元

3、總成本費用=經(jīng)營成本+固定資產(chǎn)折舊費+攤銷+利息

流動資金貸款利息:300*3%=9

貸款利息:5273.6*6%=316.42

經(jīng)營成本:4500

固定資產(chǎn)折舊:1009.53

無形資產(chǎn)攤銷:125

其他資產(chǎn)攤銷:100

第3年總成本=4500+1009.53+125+100+316.42+9=6059.95萬元,

其中:固定成本=2459.95萬元;可變成本=3600萬元

第4年總成本=5000+1009.53+125+100+284.45+9=6527.98萬元,

其中:固定成本=2527.98萬元;可變成本=4000萬元

其他年份的計算可以類推,總成本費用表的編制參見教材P14的方法進行編制即可。

4、第三年的利潤總額:(年銷售收入-銷售稅金及附加-總成本)

0.95*6000*(1-5%)-6059.95=-644.95,可供分配利潤=0

第4年利潤總額=1932.02萬元,可供分配利潤=741.73萬元

利潤與利潤分配表的編制也請參見教材P14頁案例四的損益表的編制。

5、盈虧平衡點的計算是本題的一個難點:

盈虧平衡就是使得眩目盈利剛好為0的那一點,所以對于產(chǎn)量的盈虧平衡點是價格固定,當產(chǎn)量達到多少時,盈利為0;同理對于單價的盈虧平衡點。

產(chǎn)量的盈虧平衡點=固定成本/[產(chǎn)品單價(1-銷售稅金及附加)-單位可變成本]

=(6358.17 -4000)/(6000*(1-5%)-4000/1.5)=0.7774萬噸

單價盈虧平衡點=(固定成本+設計生產(chǎn)能力*可變成本)/設計生產(chǎn)能力(1-銷售稅金及附加)

=(6358.17-4000)/1.5+4000/1.5+p*5%

所以:

0.95*p=(6358.17-4000)/1.5+4000/1.5

p=4461.87元/噸

查看更多內(nèi)容>>

•2012年注冊造價工程師考試網(wǎng)上輔導招生簡章

•2012年造價工程師VIP套餐 考試不過免費重學!

•2012年注冊造價工程師考試時間10月20、21日

•環(huán)球網(wǎng)校2012年百萬獎學金-學課程,拿大獎!

•2011注冊造價工程師曬曬成績,一起聊聊考后感想……

最新資訊

- 2025年一級造價師各科目萬人模考(一)試題及答案2025-08-24

- 免費領!2025年一級造價師《案例分析》模擬試卷及答案解析2025-08-22

- 來做題!2025年一級造價師《造價管理》入門自測卷免費下載2025-04-21

- 2025年一級造價師《工程計價》易錯題:合同價款調(diào)整2024-11-29

- 2025年一級造價師《安裝計量》易錯題:建筑智能化工程2024-11-22

- 2024年一級造價師《土建計量》考試真題及答案31-40題2024-10-23

- 2024年一級造價師《安裝計量》易錯題:通信設備及線路工程2024-10-12

- 2024年一級造價師《安裝計量》易錯題:自動控制系統(tǒng)2024-10-10

- 免費分享:2024年一級造價師各科目萬人模考(三)2024-10-09

- 必做!2024年一級造價師《安裝計量》易錯題2024-10-09

打卡人數(shù)

打卡人數(shù)