一建《建設工程經濟》復習題集第一章第三節

【摘要】環球網校一級建造師考試頻道為方便各位一級建造師考生更好的備考2015年一級建造師考試,特地整理一級建造師考試相關練習題,并附解析與參考答案,本文為一建《建設工程經濟》復習題集第一章第三節,希望各位一級建造師考生通過自測練習題提高自己。更多試題和資料敬請關注環球網校一級建造師考試頻道,您可以按【ctrl鍵+D】手動收藏此頁面。

1Z101030 技術方案不確定性分析

1.不確定性分析

產生不確定性的主要原因包括:所依據的基本數據不足或者統計偏差;預測方法的局限,預測的假設不準確;未來經濟形勢的變化;技術進步;無法以定量來表示的定性因素的影響;以及其他外部影響因素,如政府政策的變化,新的法律、法規的頒布,國際政治經濟形勢的變化等,均會對技術方案的經濟效果產生一定的,甚至是難以預料的影響。

不確定性分析的內容包括:對各種內外部條件發生變化或者測算數據誤差對技術方案經濟效果影響程度的分析和計算,以及對技術方案可能承擔不確定性的風險及其承受能力的估計和判斷,確定技術方案在經濟上的可靠性,并采取相應的對策,力爭把風險降低到最小限度。

常用的不確定性分析方法有盈虧平衡分析和敏感性分析。盈虧平衡分析又分為線性盈虧平衡分析和非線性盈虧平衡分析。通常只要求線性盈虧平衡分析。

2.盈虧平衡分析

根據成本費用與產量(或工程量)的關系,可將技術方案總成本費用分解為可變成本、固定成本和半可變(或半固定)成本。技術方案的銷售收入與產品銷量的關系有兩種情況,在此僅考慮銷售收入與銷量呈線性關系。由于單位產品的營業稅金及附加是隨產品的銷售單價變化而變化的,為便于分析,將銷售收入與營業稅金及附加合并考慮。量本利模型是在生產量等于銷售量的基本假設條件下,反映產銷量、成本和利潤之間數量關系的數學表達式。它含有相互聯系的6個變量,給定其中5個,便可求出其余一個變量的值。項目的銷售收入與產品銷量的關系有兩種情況:一是產品價格不隨銷售量的變化而變化,銷售收入與銷售量呈線性關系;二是產品價格隨銷售量的增加而有所下降,銷售收入與銷售量之間呈非線性關系。將量本利模型的關系反映在直角坐標系中,即成為基本的量本利圖。由此認識盈虧平衡點的涵義、表達形式,理解盈虧平衡分析的概念。

產銷量(工程量)盈虧平衡分析的方法:當企業在小于盈虧平衡點Q。的產銷量下組織生產,則技術方案虧損;在大于Q0的產銷量下組織生產,則技術方案盈利。盈虧平衡點要按技術方案投產達到設計生產能力后正常年份的產銷量、變動成本、固定成本、產品價格和營業稅金及附加等數據來計算,而不能按計算期內的平均值計算。

生產能力利用率盈虧平衡分析的方法:是指盈虧平衡點產銷量占技術方案正常產銷量的比重。生產能力利用率表示的盈虧平衡點常常根據正常年份的產品產銷量、變動成本、固定成本、產品價格和營業稅金及附加等數據來計算。

3.敏感性分析

通過分析、預測項目主要不確定性因素的變化對項目評價指標的影響,從中找出敏感因素,確定評價指標對該因素的敏感程度和項目對其變化的承受能力。敏感性分析有單因素敏感性分析和多因素敏感性分析兩種。敏感因素可以通過計算敏感度系數和臨界點來判斷。

單因素敏感性分析的步驟:首先確定分析指標,選擇需要分析的不確定性因素,然后分析每個不確定性因素的波動程度及其對分析指標可能帶來的增減變化情況,確定敏感性因素,最后選擇方案。

一、單項選擇題

1.技術方案產生不確定性因素的原因很多,關于不確定性因素產生的原因,下列選項錯誤的是( )。

A.所依據的基本數據不足或統計偏差

B.決策者水平的局限

C.技術進步引起的產品和工藝的更新替代

D.預測方法的局限,預測假設的不準確

2.盈虧平衡分析是將技術方案投產后的某一不確定因素作為對象,通過計算技術方案該因素盈虧平衡點的量值,來分析判斷不確定因素對技術方案經濟效果的影響程度,說明該技術方案實施的風險大小及項目承擔風險的能力。該不確定因素是( )。

A.產銷量 B.生產量

C.供銷量 D.銷售量

3.技術方案評價中的敏感性分析是通過分析確定評價指標對不確定因素的敏感程度和技術方案( )。

A.對其變化的承受能力 B.盈利能力

C.風險的概率 D.償債能力

4.固定成本是指在一定的產量范圍內不受生產數量變化影響的成本費用,下列不屬于固定成本的費用是( )。

A.福利費 B.折舊費

C.材料費 D.修理費

5.某技術方案有一筆長期借款,每年付息80萬元,到期一次還本。技術方案年折舊費為120萬元,該技術方案正常生產年份的原材料費用為1000萬元,管理人員工資福利

費100萬元。則上述構成固定成本的費用額為每年( )。

A.300萬元 B.1200萬元

C.1220萬元 D.1300萬元

6.可變成本是隨產品產量的增減而成正比例變化的各項成本。下列不屬于可變成本費用的是( )。

A.原材料消耗 B.燃料動力費

C.計件工資 D.管理人員工資

7.某技術方案設計年生產能力為100萬件,每件售價90元,固定成本每年800萬元,變動成本為50元/件,銷售稅金及附加費5元/件,按量本利模型計算該技術方案可獲得的利潤為( )。

A.2000萬元 B.2700萬元

C.3200萬元 D.3500萬元

8.在基本的量本利圖中,銷售收入線與總成本線的交點是盈虧平衡點,也稱( )。

A.盈利點 B.臨界點

C.虧損點 D.保本點

10.某技術方案年設計生產能力為15萬臺,年固定成本為1500萬元,產品單臺銷售價格為800元,單臺產品可變成本為500元,單臺產品銷售稅金及附加為80元,該技術方案盈虧平衡點的產銷量BEP(Q)為( )。

A.58010臺 B.60000臺

C.60100臺 D.68181臺

12.某技術方案的設計生產能力為10萬件,有兩個可實施方案甲和乙,其盈虧平衡點產量分別為1萬件和9萬件,下列說法中正確的是( )。

A.方案甲的風險大 B.方案乙的風險大

C.風險相同 D.方案甲產品降價后的風險大

13.某技術方案有兩個可實施方案,在設計產量相同的情況下,根據對不同方案的盈虧平衡產量分析,投資者選擇方案的依據應是( )。

A.盈虧平衡點低 B.盈虧平衡點高

C.敏感程度大 D.敏感程度小

14.某技術方案年設計生產能力為20萬臺,產品單臺售價為1600元,生產人員基本工資1600萬元/年,設備折舊費850萬元/年,管理費750萬元/年,原材料費16000萬元/年,包裝費1400萬元/年,生產用電費800萬元/年,單臺產品銷售稅金及附加為200元。則該技術方案的盈虧平衡點的產銷量為( )。。

A.20000臺 B.46300臺

C.65306臺 D.80000臺

15.某技術方案年設計生產能力為10萬臺,年固定成本為1200萬元,產品單臺銷售價格為900元,單臺產品可變成本為560元,單臺產品營業稅金及附加為120元。則該技術方案的盈虧平衡生產能力利用率為( )。

A.53.50% B.54.55%

C.65.20% D.74.50%

16.某構件廠生產某種構件,設計年產銷量為3萬件,每件售價為300元,單件產品的變動成本為120元,單件產品營業稅及附加為40元,年固定成本為280萬元。該構件廠生產達到設計能力時,盈利是( )。

A.100萬元 B.120萬元

C.140萬元 D.180萬元

17.某構件廠設計年產銷量為6萬件,每件售價為400元,單件產品的變動成本為150元,單件產品營業稅及附加為50元,年固定成本為300萬元。該廠年利潤達到100萬元時的年產銷量是( )。

A.2萬件 B.4萬件

C.6萬件 D.8萬件

18.某企業設計年產銷量為10萬件,單件產品變動成本為單件產品售價的550,4,單件產品銷售稅金及附加為單件產品售價的5%,經分析求得以盈虧平衡點的產銷量為4.5萬件。若企業要盈利,生產能力利用率至少應大于( )。

A.40% B.45%

C.50%D.55%

19.若分析投資大小對方案資金回收能力的影響,可選用的分析指標是( )。

A.投資收益率 B.投資回收期

C.財務凈現值 D.財務內部收益率

20.現對某技術方案進行評價,確定性評價得到技術方案的內部收益率為18%,選擇3個影響因素對其進行敏感性分析,當產品價格下降3%、原材料上漲30,6,建設投資上漲30%時,內部收益率分別降至80,6,11%、9%。因此,該項目的最敏感性因素是 ( )。

A.建設投資 B.原材料價格

C.產品價格 D.內部收益率

21.在單因素敏感性分析中,既可用于靜態分析,也可用于動態分析的指標是( )。

A.投資收益率 B.投資回收期

C.財務凈現值 D.財務內部收益率

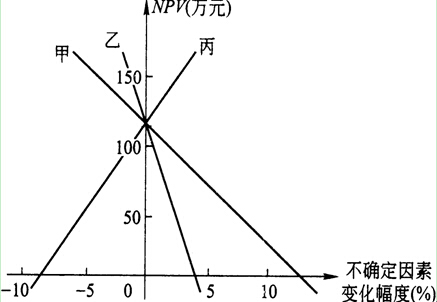

22.現對某技術方案進行單因素敏感性分析,選擇凈現值作為分析對象,如下圖所示,甲、乙、丙三個不確定因素按敏感性由大到小的J頃序排列為( )。

A.甲一乙一丙 B.乙一甲一丙

C.甲一丙一乙 D.乙一丙一甲

23.某技術方案財務凈現值為115.79,方案經濟效果可行。現對該技術方案進行單因素敏感性分析,選取投資額、產品價格和經營成本三個不確定因素,令其在初始值的基礎上按±10%、±20%的變化幅度變動,分別計算相應的財務凈現值如下表。該技術方案對三個因素的敏感程度由高到低依次為( )。

|

因素\變化幅度

|

-20%

|

-l0%

|

0

|

10%

|

20%

|

平均+1%

|

平均一1%

|

|

投資額

|

355.79

|

235.79

|

115.79

|

-4.21

|

-124.21

|

-10.36%

|

10.36%

|

|

產品價格

|

-315.57

|

-99.89

|

115.79

|

331.46

|

547.14

|

18.63%

|

-18.63%

|

|

經營成本

|

287.83

|

201.81

|

115.79

|

29.76

|

-56.26

|

-7.43%

|

7.43%

|

A.投資額→產品價格→經營成本 B.產品價格→投資額→經營成本

C.投資額→經營成本→產品價格 D.產品價格→經營成本→投資額

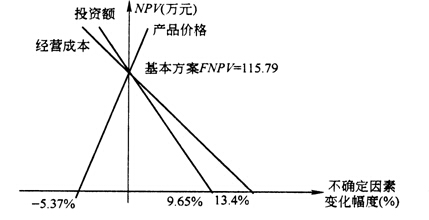

24.根據下面的單因素敏感性分析圖,投資額、產品價格、經營成本三個不確定性因素對方案的影響程度由高到低依次為( )。

A.產品價格→投資額→經營成本 B.投資額→產品價格→經營成本

C.投資額→經營成本→產品價格 D.經營成本→投資額→產品價格

25.對某技術方案進行單因素敏感性分析中,設甲、乙、丙、丁四個因素分別發生5%、10%、10%、15%的變化,使評價指標財務凈現值分別產生10%、15%、25%、25%的變化,相比而言,最敏感的因素是( )。

A.甲 B.乙

C.丙 D.丁

二、多項選擇題

1.常用的不確定分析的方法有盈虧平衡分析和敏感性分析,具體選擇哪種分析方法應綜合考慮的因素是( )。

A.技術方案的類型和特點 B.未來經濟形勢的變化

C.決策者的要求 D.相應的人力、財力

E.技術方案對經濟的影響程度

2.在技術方案經濟效果分析中,關于半可變(或半固定)成本,下列說法正確的是( )。

A.為便于分析計算,可將產品半可變(或半固定)成本分解成固定成本和可變成本

B.半可變(或半固定)成本中,長期借款利息應視為可變成本

C.半可變(或半固定)成本是隨技術方案產量增長而增長,但不成正比例變化的成本

D.半可變(或半固定)成本中,一般將流動資金借款利息作為固定成本

E.半可變(或半固定)成本中,,。般將短期借款利息作為固定成本

3.技術方案盈虧平衡點(BEP)的表達形式有多種。可以用絕對值表示的有( )。

A.實物產銷量 B.年銷售收入

C.單位產品售價 D.年固定總成本

E.生產能力利用率

4.盈虧平衡分析方法中根據成本費用與產量關系可將總成本費用分解為( )。

A.生產成本 B.可變成本

C.固定成本 D.直接成本

E.半可變(或半固定)成本

5.下列選項中,屬于可變成本的是( )。

A.原料費 B.燃料、動力費

C.計件工人工資 D.借款利息

E.折舊費

6.關于量本利圖,下列說法正確的是( )。

A.銷售收入線與總成本線的交點是盈虧平衡點

B.在盈虧平衡點的基礎上,滿足設計生產能力增加產銷量,將出現虧損

C.產品總成本是固定總成本和變動總成本之和

D.盈虧平衡點的位置越高,適應市場變化的能力越強

E.盈虧平衡點的位置越高,項目投產后盈利的可能性越小

7.敏感度系數提供了各個不確定因素變動率與評價指標變動率之間的比例,正確表述敏感度系數的說法是( )。

A.敏感度系數的絕對值越小,表明評價指標對于不確定性因素越敏感

B.敏感度系數的絕對值越大,表明評價指標對于不確定性因素越敏感

C.敏感度系數大于零,評價指標與不確定性因素同方向變化

D.敏感度系數小于零,評價指標與不確定性因素同方向變化

E.敏感度系數越大,表明評價指標對于不確定性因素越敏感

8.在單因素敏感性分析時,常選擇的不確定性因素主要是( )。

A.內部收益率 B.技術方案總投資

C.產品價格 D.經營成本

E.產銷量

【1Z101030答案與解析】

一、單項選擇題

1.B; *2.A; *3.A; 4.C; 5.A; 6.D; *7.B; 8.D; 9.A; *10.D;11.D; *12.B; *13.A; *14.C; 15.B; 16.C; *17.A;18.B; 19.D; *20.C; 21.B; 22.D; 23.B; *24.A; 25.C

【解析】

2.答案:A

盈虧平衡分析也稱量本利分析,就是將技術方案投產后的產銷量作為不確定因素,通過計算技術方案的盈虧平衡點的產銷量,據此分析判斷不確定性因素對技術方案經濟效果的影響程度,說明技術方案實施的風險大小及技術方案承擔風險的能力,為決策提供科學依據。故應選答案n。

3.答案:A

技術方案評價中的敏感性分析,就是在技術方案確定性分析的基礎上,通過進一步分析、預測技術方案主要不確定因素的變化對技術方案經濟效果評價指標的影響,從中找出敏感因素,確定評價指標對該因素的敏感程度和技術方案對其變化的承受能力。故選項A正確。

5.答案:A

長期借款利息屬于固定成本,技術方案折舊費及非計件性質的管理人員工資福利費也屬于固定成本;原材料費用屬變動成本。則構成固定成本的費用額=長期借款利息+年折舊費+管理人員工資福利費=80+120+100=300(萬元/年),故選項A正確。

7.答案:B

正常生產年份的年產量為設計生產能力的100萬件。按量本利模型計算,技術方案可獲得的利潤=100×90- 1.00×50-800-100×5=2700萬元。正確選項為B。

12.答案:B

盈虧平衡點反映了技術方案對市場變化的適應能力和抗風險能力。從教材基本量本利量本利圖中可以看到,盈虧平衡點越低,達到此點的盈虧平衡產銷量就越少,項目投產后盈利的可能性越大,適應市場變化的能力越強,抗風險能力也越強。故選項B正確。

13.答案:A

盈虧平衡點越低,技術方案投產后盈利的可能性越大。故正確選項為A。

14.答案:C

根據成本費用性質劃分為固定成本和變動成本,固定成本包括:生產人員基本工資、設備折舊費和管理費,求和等于3200萬元;變動成本包括:原材料費、包裝費和生產用電費,年變動成本為=(16000+ 1400+ 800)=18200萬元,換算成單臺產品可變成本為910元,運用計算公式算出盈虧平衡點BEP( Q)=CF/(p一CU一TU)=32000000/(1600-910-200)=65306臺。正確選項為C。

17.答案:A

根據產銷量盈虧平衡分析,該廠年利潤達到100萬元時的年產銷量=Q=(Bq-CF)/(p一CU一TU)=(1000000+ 3000000)/(400-150-50)=20000件。正確選項為A。

20.答案:C

確定敏感性因素可以通過計算敏感度系數來判斷,即技術方案評價指標對不確定因素敏感程度,敏感度系數SAF= 響因素的|SAF|分別為:0.375,0.272,0.333|SAF|越大,表明評價指標A對于不確定因素F越敏感;反之,則不敏感。因此,該技術方案的最敏感性因素是產品價格。

24.答案:A

根據所給敏感性分析圖可知,投資額、產品價格、經營成本三個不確定性因素的臨界點分別為9.65%、-5.37%、13.4%。臨界點(絕對值)越低,說明該因素對方案評價指標影響越大,方案對該因素的變化就越敏感。故選項A正確。

二、多項選擇題

*1.A、C、D、E; 2.A、C、D、E; *3.A、B、C、D; 4.B、C、E; *5.A、B、C; 6.A、C、E; *7.B、C; 8.B、C、D

【解析】

1.答案:A、C、D、E

常用的不確定分析的方法有盈虧平衡分析和敏感性分析。在具體應用時,要綜合考慮技術方案的類型、特點、決策者的要求,相應的人力、財力,以及技術方案對經濟的影響程度等來選擇具體的分析方法。故應選答案A、C、D、E。

3.答案:A、B、C、D

技術方案盈虧平衡點(BEP)的表達形式有多種。可以用絕對值表示,如以實物產銷量、單位產品售價、單位產品的可變成本、年固定總成本以及年銷售收入等表示的盈虧平衡點;也可以用相對值表示,如以生產能力利用率表示的盈虧平衡點。故選項A、B、C、D正確。

5.答案:A、B、C

可變成本是隨產品產量及銷售量的增減而成正比例變化的各項成本,如原材料、燃料、動力費、包裝費和計件工資等。

計算敏感度系數判別敏感因素的方法是一種相對測定法,即根據不同因素相對變化對經濟評價指標影響的大小,可以得到各個因素的敏感性程度排序。 SAF>0,表示評價指標與不確定因素同方向變化;SAF<0,表示評價指標與不確定因素反方向變化。|SAF|越大,表明評價指標A對于不確定因素F越敏感;反之,則不敏感。

計算敏感度系數判別敏感因素的方法是一種相對測定法,即根據不同因素相對變化對經濟評價指標影響的大小,可以得到各個因素的敏感性程度排序。 SAF>0,表示評價指標與不確定因素同方向變化;SAF<0,表示評價指標與不確定因素反方向變化。|SAF|越大,表明評價指標A對于不確定因素F越敏感;反之,則不敏感。最新資訊

- 【免費領取】一級建造師考試基礎自測卷,備考必備!2025-11-03

- 考生速進!2026年一建備考,好用的刷題APP是哪個?2025-10-21

- 別錯過!8月30日9點一建決賽圈等你來考2025-08-30

- 別錯過!2025年一級建造師黃金AB卷免費領取啦2025-08-11

- 提分必備!2025年一建《建設工程經濟》經典100題免費下載2025-07-26

- 免費下載!2025年一級建造師《工程法規》經典100題,助你沖刺提分2025-07-23

- 備考必刷!2025年一級建造師項目管理經典100題免費下載2025-07-23

- 一級建造師題目講解視頻:提高價值的途徑2025-07-17

- 一級建造師題目解析視頻:閥門安裝前閥門搬運的正確做法2025-07-16

- 備考必看!免費獲取2025年新版一級建造師經典100題2025-07-07

打卡人數

打卡人數