一建《建設(shè)工程經(jīng)濟》復(fù)習(xí)題集第一章第二節(jié)

【摘要】環(huán)球網(wǎng)校一級建造師考試頻道為方便各位一級建造師考生更好的備考2015年一級建造師考試,特地整理一級建造師考試相關(guān)練習(xí)題,并附解析與參考答案,本文為一建《建設(shè)工程經(jīng)濟》復(fù)習(xí)題集第一章第二節(jié),希望各位一級建造師考生通過自測練習(xí)題提高自己。更多試題和資料敬請關(guān)注環(huán)球網(wǎng)校一級建造師考試頻道,您可以按【ctrl鍵+D】手動收藏此頁面。

1Z101020 技術(shù)方案經(jīng)濟效果評價

1.經(jīng)濟效果評價的內(nèi)容

經(jīng)濟效果評價的基本內(nèi)容一般包括方案盈利能力、償債能力、財務(wù)生存能力等。對同一個技術(shù)方案必須同時進行確定性評價和不確定性評價,按評價方法的性質(zhì)不同,分為定量分析和定性分析。進行經(jīng)濟效果評價,首先要熟悉技術(shù)方案的基本情況,然后收集、整理和計算有關(guān)技術(shù)經(jīng)濟基礎(chǔ)數(shù)據(jù)資料與參數(shù),根據(jù)基礎(chǔ)財務(wù)數(shù)據(jù)資料編制各基本財務(wù)報表,運用財務(wù)報表的數(shù)據(jù)與相關(guān)參數(shù)計算技術(shù)方案的各經(jīng)濟效果分析指標(biāo)值,并進行經(jīng)濟可行性分析。經(jīng)濟效果評價的基本對象就是實現(xiàn)預(yù)定目的的各種技術(shù)方案。

2.經(jīng)濟效果評價方法與評價指標(biāo)體系

在工程經(jīng)濟分析中,常用的經(jīng)濟效果評價方法包括確定性分析和不確定性分析。確定性分析又包括盈利能力分析和償債能力分析。盈利能力分析包括靜態(tài)分析和動態(tài)分析。靜態(tài)評價指標(biāo)包括:總投資收益率、資本金凈利潤率和靜態(tài)投資回收期。動態(tài)評價指標(biāo)包括:財務(wù)內(nèi)部收益率、財務(wù)凈現(xiàn)值。償債能力分析指標(biāo)包括:利息備付率、償債備付率、借款償還期、資產(chǎn)負(fù)債率、流動比率和速動比率。而不確定性分析包括盈虧平衡分析和敏感性分析。

3.投資收益率分析

投資收益率是衡量技術(shù)方案獲利水平的評價指標(biāo),它是技術(shù)方案建成投產(chǎn)達到設(shè)計生產(chǎn)能力后一個正常生產(chǎn)年份的年凈收益額與技術(shù)方案投資的比率。將計算出的投資收益率(R)與所確定的基準(zhǔn)投資收益率(Rc)進行比較,若R≥Re,則技術(shù)方案可以考慮接受;若R

4.投資回收期分析

投資回收期也稱返本期,是反映技術(shù)方案投資回收能力的重要指標(biāo),分為靜態(tài)投資回收期和動態(tài)投資回收期,通常只進行技術(shù)方案靜態(tài)投資回收期計算分析。靜態(tài)投資回收期

可借助技術(shù)方案投資現(xiàn)金流量表,根據(jù)凈現(xiàn)金流量計算。將計算出的靜態(tài)投資回收期Pt與所確定的基準(zhǔn)投資回收期PC進行比較。若Pt≤PC,表明技術(shù)方案投資能在規(guī)定的時間內(nèi)收回,則技術(shù)方案可行;若Pt>Pc,則技術(shù)方案是不可行的。

5.財務(wù)凈現(xiàn)值分析

財務(wù)凈現(xiàn)值(FIRR)是反映技術(shù)方案在計算期內(nèi)盈利能力的動態(tài)評價指標(biāo)。是指用一個預(yù)定的基準(zhǔn)收益率(或設(shè)定的折現(xiàn)率)ic,分別把整個計算期間內(nèi)各年所發(fā)生的凈現(xiàn)金流量都折現(xiàn)到技術(shù)方案開始實施時的現(xiàn)值之和。當(dāng)FNPV>。時,該技術(shù)方案除了滿足基準(zhǔn)收益率要求的盈利之外,還能得到超額收益,該技術(shù)方案財務(wù)上可行;當(dāng)FNPV=0時,說明該技術(shù)方案基本能滿足基準(zhǔn)收益率要求的盈利水平,該技術(shù)方案財務(wù)上還是可行的;當(dāng)FNPV<0時,說明該技術(shù)方案不能滿足基準(zhǔn)收益率要求的盈利水平,該技術(shù)方案財務(wù)上不可行。

6.財務(wù)內(nèi)部收益率分析

財務(wù)內(nèi)部收益率(FIRR)是使投資方案在計算期內(nèi)各年凈現(xiàn)金流量的現(xiàn)值累計等于零時的折現(xiàn)率。財務(wù)內(nèi)部收益率計算出來后,與基準(zhǔn)收益率進行比較。若FIRR≥ic,則技術(shù)方案在經(jīng)濟上可以接受;若FIRR

7.基準(zhǔn)收益率的確定

基準(zhǔn)收益率也稱基準(zhǔn)折現(xiàn)率,是企業(yè)或行業(yè)投資者以動態(tài)的觀點所確定的、可接受的技術(shù)方案最低標(biāo)準(zhǔn)的收益水平。針對政府投資項目以及按政府要求進行財務(wù)評價的建設(shè)項目、企業(yè)各類技術(shù)方案、中國境外投資的技術(shù)方案等,基準(zhǔn)收益率確定的依據(jù)和方法不同。

8.償債能力分析

償債資金來源主要包括可用于歸還借款的利潤、固定資產(chǎn)折舊、無形資產(chǎn)及其他資產(chǎn)攤銷費和其他還款資金來源。技術(shù)方案貸款的還款方式應(yīng)根據(jù)貸款資金的不同來源所要求的還款條件來確定。償債能力指標(biāo)主要有:借款償還期、利息備付率、償債備付率、資產(chǎn)負(fù)債率、流動比率和速動比率。

一、單項選擇題

1.經(jīng)濟效果評價的內(nèi)容不包括( )。

A.方案盈利能力 B.方案償債能力

C.方案籌資能力 D.方案財務(wù)生存能力

2.技術(shù)方案經(jīng)濟效果分析中,計算經(jīng)濟效果評價指標(biāo)和考察技術(shù)方案經(jīng)濟效果可行性的依據(jù)是( )。

A.影子價格 B.歷史市場價格

C.現(xiàn)行市場價格 D.預(yù)期市場價格

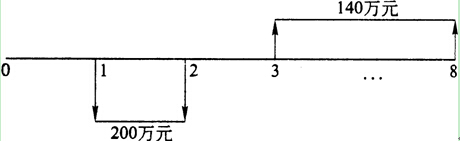

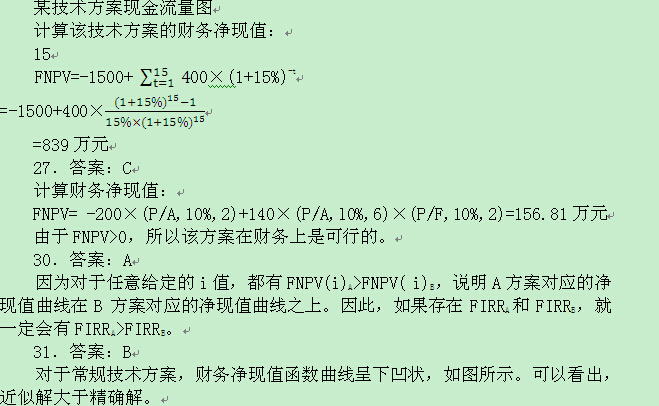

3.在進行財務(wù)生存能力分析時,若某年份的凈現(xiàn)金流量出現(xiàn)負(fù)值,但各年累計盈余資金沒有出現(xiàn)負(fù)值,則應(yīng)考慮( )。

A.長期借款 B.短期借款

C.發(fā)行債券 D.內(nèi)部集資

4.反映技術(shù)方案償債能力的主要指標(biāo)不包括( )。

A.利息備付率 B.償債備付率

C.財務(wù)內(nèi)部收益率 D.資產(chǎn)負(fù)債率

5.在技術(shù)方案經(jīng)濟效果評價中,技術(shù)方案計算期的兩個階段分別是( )。

A.運營期和投產(chǎn)期 B.投產(chǎn)期和達產(chǎn)期

C.建設(shè)期和投產(chǎn)期 D.建設(shè)期和運營期

6.下列各項中,屬于技術(shù)方案靜態(tài)分析指標(biāo)的是( )。

A.內(nèi)部收益率 B.投資收益率

C.凈現(xiàn)值率 D.凈現(xiàn)值

7.動態(tài)分析指標(biāo)中計算資金時間價值強調(diào)利用的方法是( )。

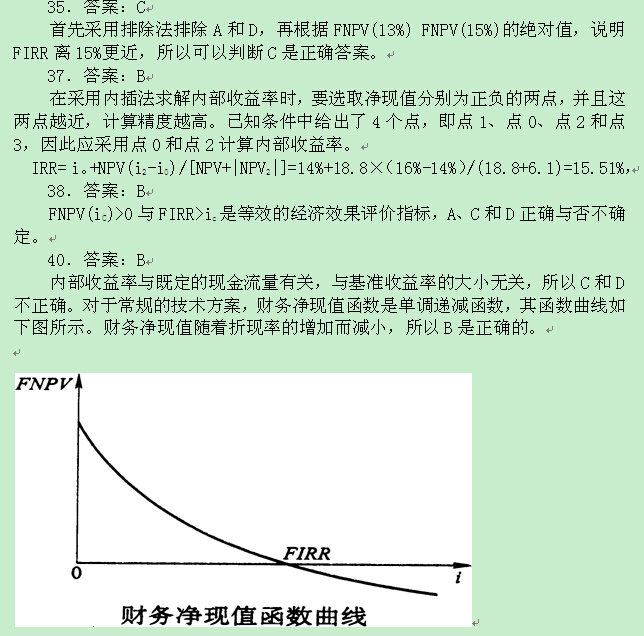

A.等值 B.折現(xiàn)

C.復(fù)利 D.單利

8.關(guān)于技術(shù)方案經(jīng)濟效果評價指標(biāo),下列說法錯誤的是( )。

A.動態(tài)分析指標(biāo)考慮了資金時間價值

B.靜態(tài)分析指標(biāo)沒有考慮資金時間價值

C.動態(tài)分析指標(biāo)反映了技術(shù)方案的盈利能力

D.動態(tài)分析指標(biāo)中最常用的指標(biāo)是動態(tài)投資回收期

9.投資收益率是指( )。

A.年銷售收入與技術(shù)方案投資額的比率

B.年平均凈收益額與技術(shù)方案投資額的比率

C.年銷售收入與技術(shù)方案固定資產(chǎn)投資額的比率

D.年凈收益額與技術(shù)方案固定資產(chǎn)投資額的比率

10.關(guān)于總投資收益率,下列描述錯誤的是( )。

A.總投資收益率用來衡量權(quán)益投資的獲利能力

B.總投資收益率應(yīng)大于行業(yè)的平均投資收益率

C.總投資收益率越高,技術(shù)方案獲得的收益也越多

D.總投資收益率高于同期銀行利率,適度舉債有利

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校一級建造師頻道及考試論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

各地2014年一級建造師考試準(zhǔn)考證打印時間【匯總】

2014年一級建造師《各科目》實戰(zhàn)模擬題與答案匯總

交流互動:一建微博|微信edu24ol_jzs1|QQ群342289995

11.某技術(shù)方案固定資產(chǎn)投資為5000萬元,流動資金為450萬元,該技術(shù)方案投產(chǎn)期年利潤總額為900萬元,達到設(shè)計生產(chǎn)能力的正常年份年利潤總額為1200萬元,則該技術(shù)方案正常年份的總投資收益率為( )。

A.17%B.18%

C.22% D.24%

12.某企業(yè)進行設(shè)備更新,一次投資10萬元購買新設(shè)備,流動資金占用量為2萬元,預(yù)計該技術(shù)方案投產(chǎn)后正常年份息稅前凈現(xiàn)金流量為4萬元,每年支付利息1.2萬元,所得稅稅率33%,該設(shè)備壽命期10年,期末無殘值。若采用直線法計提折舊,則該技術(shù)方案的總投資收益率為( )。

A.10.0% B.16.7%

C.25.0% Dt28.3%

13.在技術(shù)方案經(jīng)濟效果評價中,將計算出的投資收益率(R)與所確定的基準(zhǔn)投資收益率(Rc)進行比較。如果技術(shù)方案可以考慮接受,則( )。

A.R

C.R≥RC D.R―Rc

14.技術(shù)方案資本金凈利潤率是技術(shù)方案正常年份的某項指標(biāo)與技術(shù)方案資本金的比率,該項指標(biāo)是( )。

A.利潤總額 B.利潤總額-所得稅

C.利潤總額-所得稅-貸款利息 D.利潤總額+折舊費

15.技術(shù)方案靜態(tài)投資回收期是在不考慮資金時間價值的條件下,以技術(shù)方案的凈收益回收總投資所需要的時間。總投資是指( )。

A.建設(shè)投資 B.權(quán)益投資

C.建設(shè)投資+流動資金 D.權(quán)益投資+自有流動資金

16.通過靜態(tài)投資回收期與某一指標(biāo)的比較,可以判斷技術(shù)方案是否可行。該項指標(biāo)是( )。

A.技術(shù)方案壽命期 B.技術(shù)方案實施期

C.基準(zhǔn)投資回收期 D.動態(tài)投資回收期

17.靜態(tài)投資回收期可借助技術(shù)方案投資現(xiàn)金流量表,根據(jù)凈現(xiàn)金流量計算。當(dāng)技術(shù)方案實施后各年的凈收益均相同時,靜態(tài)投資回收期一技術(shù)方案總投資/技術(shù)方案每年的凈收益。但應(yīng)用該式計算時應(yīng)注意靜態(tài)投資回收期( )。

A.不等于投資利潤率 B.等于投資利潤率

C.應(yīng)根據(jù)累計現(xiàn)金流量求得 D.宜從技術(shù)方案投產(chǎn)后算起

18.適合采用靜態(tài)投資回收期評價的技術(shù)方案不包括( )。

A.資金相當(dāng)短缺的

B.技術(shù)上更新迅速的

C.資金充裕的

D.未來的情況很難預(yù)測而投資者又特別關(guān)心資金補償?shù)?/p>

19.將計算出的靜態(tài)投資回收期Pt與所確定的基準(zhǔn)投資回收期PC進行比較,若技術(shù)方案可以考慮接受,則( )。

A.Pt≤PC B.Pt>Pc

C.Pt≥0 D.Pt<0

20.某技術(shù)方案壽命期為7年,各年現(xiàn)金流量如下表所示,該技術(shù)方案靜態(tài)投資回收期為( )年。

某技術(shù)方案財務(wù)現(xiàn)金流量表 單位:萬元

|

年末

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

現(xiàn)金流人

|

|

|

900

|

1200

|

1200

|

1200

|

1200

|

|

現(xiàn)金流出

|

800

|

700

|

500

|

600

|

600

|

600

|

600

|

A.4.4 B.4.8

C.5.0 D.5.4

21.關(guān)于財務(wù)凈現(xiàn)值,下列表述錯誤的是( )。

A.在計算財務(wù)凈現(xiàn)值時,必須確定一個符合經(jīng)濟現(xiàn)實的基準(zhǔn)收益率

B.財務(wù)凈現(xiàn)值能反映技術(shù)方案投資中單位投資的使用效率

C.在使用財務(wù)凈現(xiàn)值進行互斥方案比選時,各方案必須具有相同的分析期

D.財務(wù)凈現(xiàn)值是評價技術(shù)方案盈利能力的絕對指標(biāo)

22.如果技術(shù)方案經(jīng)濟上可行,則該方案財務(wù)凈現(xiàn)值( )。

A.大于零 B.大于總利潤

C.大于建設(shè)項目總投資 D.大于總成本

23.技術(shù)方案除了滿足基準(zhǔn)收益率要求的盈利之外,還能得到超額收益的條件是( )。

24.項目的盈利能力越強,則( )。

A.盈虧平衡產(chǎn)量越大 B.償債備付率越大

C.財務(wù)凈現(xiàn)值越大 D.動態(tài)投資回收期越大

25.某技術(shù)方案的現(xiàn)金流量為常規(guī)現(xiàn)金流量,當(dāng)基準(zhǔn)收益率為8%時,凈現(xiàn)值為400萬元。若基準(zhǔn)收益率變?yōu)?0G時,該技術(shù)方案的FNPV將( )。

A.大于400萬元 B.小于400萬元

C.等于400萬元 D.不確定

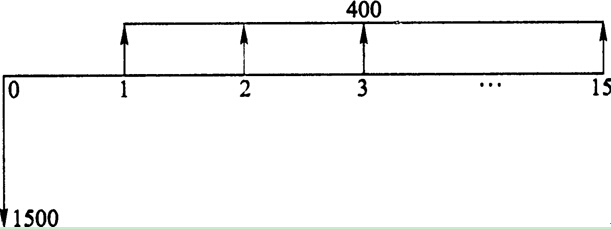

26.某技術(shù)方案的初期投資額為1500萬元,此后每年年末的凈現(xiàn)金流量為400萬元,若基準(zhǔn)收益率為15%,方案的壽命期為15年,則該技術(shù)方案的財務(wù)凈現(xiàn)值為( )。

A.739萬元 B.839萬元

C.939萬元 D.1200萬元

27.某技術(shù)方案各年的凈現(xiàn)金流量如下圖所示,折現(xiàn)率為10%,關(guān)于該技術(shù)方案財務(wù)凈現(xiàn)值額度及方案的可行性,下列選項正確的是( )。

Ae63.72萬元,方案不可行 B.128.73萬元,方案可行

C.156.81萬元,方案可行 D.440.00萬元,方案可行

28.使技術(shù)方案財務(wù)凈現(xiàn)值為零的折現(xiàn)率稱為( )。

A.資金成本率 B.財務(wù)內(nèi)部收益率

C.財務(wù)凈現(xiàn)值率 D.基準(zhǔn)收益率

29.財務(wù)內(nèi)部收益率是指技術(shù)方案在特定的時間范圍內(nèi),財務(wù)凈現(xiàn)值為零的折現(xiàn)率。這一特定的時間范圍是指技術(shù)方案的( )。

A.自然壽命期 B.生產(chǎn)經(jīng)營期

C.整個計算期 D.建設(shè)期

30.若A、B兩個具有常規(guī)現(xiàn)金流量的方案互斥,其財務(wù)凈現(xiàn)值FNPV(i)A>FNPV

(Z)B,則( )。

31.對于常規(guī)的技術(shù)方案,在采用直線內(nèi)插法近似求解財務(wù)內(nèi)部收益率時,近似解與精確解之間存在的關(guān)系是( )。

A.近似解<精確解 B.近似解>精確解

C.近似解=精確解 D.不確定關(guān)系

32.如果技術(shù)方案在經(jīng)濟上是可以接受的,其財務(wù)內(nèi)部收益率應(yīng)( )。

A.小于基準(zhǔn)收益率 B.小于銀行貸款利率

C.大于基準(zhǔn)收益率 D.大于銀行貸款利率

33.如果技術(shù)方案在經(jīng)濟上可行,則有( )。

A.財務(wù)凈現(xiàn)值<0,財務(wù)內(nèi)部收益率>基準(zhǔn)收益率

B.財務(wù)凈現(xiàn)值<0,財務(wù)內(nèi)部收益率<基準(zhǔn)收益率

C.財務(wù)凈現(xiàn)值≥0,財務(wù)內(nèi)部收益率≥基準(zhǔn)收益率

D.財務(wù)凈現(xiàn)值≥0,財務(wù)內(nèi)部收益率<基準(zhǔn)收益率

34.如果某技術(shù)方案財務(wù)內(nèi)部收益率大于基準(zhǔn)收益率,則其財務(wù)凈現(xiàn)值( )。

A.大于零 B.小于零

C.等于零 D.不確定

35.某具有常規(guī)現(xiàn)金流量的技術(shù)方案,經(jīng)計算FNPV( 13%)=150,FNP V( 15%)=-100,則FIRR的取值范圍為( )。

A.<13%B.13%~14%

C.14%~15% D.>15%

36.某具有常規(guī)現(xiàn)金流量的技術(shù)方案,經(jīng)計算FNPV( 17%)=230,FNP V(18%)=

-78,則該技術(shù)方案的財務(wù)內(nèi)部收益率為( )。

A.17.3% gl17.50A

C.17.70A D.17.9%

37.某項目的基準(zhǔn)收益率i。 =14%,其凈現(xiàn)值NPV=18.8萬元。現(xiàn)為了計算其內(nèi)部收益率,分別用il=13%,i2=16%,i3 =170A進行試算,得出NPV1=33.2萬元,NPV2=-6.1萬元,NPV3=-10.8萬元。則采用內(nèi)插法求得的最接近精確解的內(nèi)部收益率為( )。

A.15.310A B.15.51%

C.15.530A D.15.91%

38.對于常規(guī)技術(shù)方案,若技術(shù)方案的FNPV(18%):>0,則必有( )。

A.FNPV(20%)>0

B.FIRR>18%

C.靜態(tài)投資回收期等于方案的計算期

D.FNPVR(18%)>1

39.基準(zhǔn)收益率是企業(yè)、行業(yè)或投資者以動態(tài)觀點確定的、可接受的技術(shù)方案一定標(biāo)準(zhǔn)的收益水平。這里的一定標(biāo)準(zhǔn)是指( )。

A.最低標(biāo)準(zhǔn) B.較好標(biāo)準(zhǔn)

C.最高標(biāo)準(zhǔn) D.一般標(biāo)準(zhǔn)

40.對于常規(guī)的技術(shù)方案,基準(zhǔn)收益率越小,則( )。

A.財務(wù)凈現(xiàn)值越小 B.財務(wù)凈現(xiàn)值越大

C.財務(wù)內(nèi)部收益率越小 D.財務(wù)內(nèi)部收益率越大

41.對于一個特定的技術(shù)方案,若基準(zhǔn)收益率變大,則( )。

A.財務(wù)凈現(xiàn)值與財務(wù)內(nèi)部收益率均減小

B.財務(wù)凈現(xiàn)值與財務(wù)內(nèi)部收益率均增大

C.財務(wù)凈現(xiàn)值減小,財務(wù)內(nèi)部收益率不變

D.財務(wù)凈現(xiàn)值增大,財務(wù)內(nèi)部收益率減小

42.資金成本不包括( )。

A.取得資金使用權(quán)所支付的費用 B.投資的機會成本

C.籌資費 D.資金的使用費

43.當(dāng)技術(shù)方案完全由企業(yè)自有資金投資時,可考慮參考行業(yè)平均收益水平,可以理解為一種資金的( )。

A.投資收益 B.投資效果

C.機會成本 D.沉沒成本

44.在進行技術(shù)方案經(jīng)濟效果評價時,為了限制對風(fēng)險大、盈利低的技術(shù)方案進行投資,可以采取的措施是( )。

A.提高基準(zhǔn)收益率 B.提高財務(wù)內(nèi)部收益率

C.降低基準(zhǔn)收益率 D.降低財務(wù)內(nèi)部收益率

45.根據(jù)國家財稅制度規(guī)定,不能作為償還貸款資金來源的是( )。

A.未分配利潤 B.固定資產(chǎn)折舊

C.銷售收入 D.無形資產(chǎn)攤銷費

46.對于沒有預(yù)先給定借款償還期的技術(shù)方案,在判斷償債能力時經(jīng)常采用的指標(biāo)是( )。

A.借款償還期 B.利息備付率

C.投資回收期 D.償債備付率

47.按最大還款能力計算技術(shù)方案償債能力時,可以采用的指標(biāo)是( )。

A.利息備付率 B.借款償還期

C.償債備付率 D.技術(shù)方案經(jīng)濟壽命期

48.在計算利息備付率時,其公式的分子是采用技術(shù)方案在借款償還期內(nèi)各年可用于支付利息的( )。

A.息稅前利潤 B.息稅后利潤

C.總收入 D.利潤總額

49.利息備付率表示使用技術(shù)方案某項利潤指標(biāo)償付利息的保證倍率。該項利潤指標(biāo)是( )。

A.支付稅金后的利潤 B.支付稅金前且支付利息后的利潤

C.支付利息和稅金前的利潤 D.支付稅金和利息后的利潤

50.如果技術(shù)方案沒有足夠資金支付利息,償債風(fēng)險很大,常常表現(xiàn)為利息備付率低于( )。

A.3 B.2

C.1.5 D.1

51.在計算償債備付率時,公式中的分子采用技術(shù)方案借款償還期內(nèi)各年的( )。

A.銷售收入 B.利潤總額

C.可用于還本付息的資金 D.息稅前利潤

52.正常情況下,償債備付率應(yīng)( )。

A.小于1 B.大于2

C.大于1 D.大于2

53.當(dāng)年資金來源不足以償付當(dāng)期債務(wù)時,常常表現(xiàn)為償債備付率( )。

A.小于1 B.小于1.5

C.小于2 D.小于3

二、多項選擇題

1.分析技術(shù)方案盈利能力的指標(biāo)包括方案財務(wù)內(nèi)部收益率和財務(wù)凈現(xiàn)值、資本金財務(wù)內(nèi)部收益率、靜態(tài)投資回收期,以及( )。

A.凈現(xiàn)金流量 B.總投資收益率

C.利息備付率 D.累計盈余資金

E.資本金凈利潤率

2.對企業(yè)投資的技術(shù)方案進行經(jīng)濟效果評價,必須進行( )。

A.費用效果分析 B.財務(wù)生存能力分析

C.風(fēng)險分析 D.償債能力分析

E.盈利能力分析

3.對政府直接投資的非經(jīng)營性技術(shù)方案進行評價,通常應(yīng)進行( )。

A.生存能力分析 B.償債能力分析

C.費用效果分析 D.不確定性分析

E.風(fēng)險分析

4.技術(shù)方案的經(jīng)濟效果評價中,靜態(tài)財務(wù)分析指標(biāo)包括( )。

A.財務(wù)內(nèi)部收益率 B.總投資收益率

C.利息備付率 D.財務(wù)凈現(xiàn)值率

E.借款償還期

5.技術(shù)方案的經(jīng)濟效果評價中,動態(tài)財務(wù)分析指標(biāo)包括( )。

A.償債備付率 B.財務(wù)凈現(xiàn)值

C.借款償還期 D.資本金凈利潤率

E.財務(wù)內(nèi)部收益率

6.融資后分析應(yīng)該以融資前分析和初步的融資方案為基礎(chǔ),判斷技術(shù)方案在融資條件下的可行性,考察技術(shù)方案在擬定融資條件下的相關(guān)能力,包括( )。

A.籌資能力 B.盈利能力

C.生產(chǎn)能力 D.償債能力

E.財務(wù)生存能力

7.資金成本中的資金使用費包括( )。

A.向股東支付的紅利 B.向銀行支付的貸款手續(xù)費

C.向債權(quán)人支付的利息 D.生產(chǎn)制造成本

E.發(fā)行債券所發(fā)生的費用

8.在確定基準(zhǔn)收益率時,需要考慮的因素包括( )。

A.資金成本 B.內(nèi)部收益率

C.機會成本 D.投資風(fēng)險

E.通貨膨脹

9.如果技術(shù)方案在經(jīng)濟上可行,則有( )。

A.財務(wù)內(nèi)部收益率大于基準(zhǔn)收益率

B.財務(wù)內(nèi)部收益率大于單位資金成本

C.財務(wù)凈現(xiàn)值大于技術(shù)方案總投資

D.財務(wù)凈現(xiàn)值大于零

E.財務(wù)凈年值大于零

10.當(dāng)財務(wù)內(nèi)部收益率大于基準(zhǔn)收益率時,一定有( )。

A.動態(tài)投資回收期小于項目的計算期

B.財務(wù)凈現(xiàn)值等于零

C.財務(wù)凈現(xiàn)值大于零

D.靜態(tài)投資回收期小于項目的計算期

E.財務(wù)凈年值小于零

11.下述關(guān)于靜態(tài)投資回收期的說法,正確的有( )。

A.如果技術(shù)方案的靜態(tài)投資回收期大于基準(zhǔn)投資回收期,則方案可以考慮接受

B.如果技術(shù)方案的靜態(tài)投資回收期小于基準(zhǔn)投資回收期,則方案可以考慮接受

C.如果技術(shù)方案的靜態(tài)投資回收期大于方案的壽命期,則方案盈利

D.如果技術(shù)方案的靜態(tài)投資回收期小于方案的壽命期,則方案盈利

E.通常情況下,技術(shù)方案的靜態(tài)投資回收期小于方案的動態(tài)投資回收期

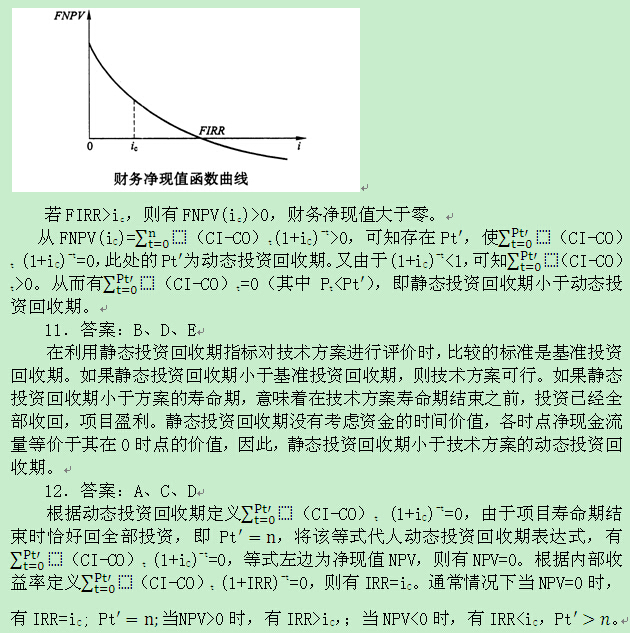

12.某技術(shù)方案壽命期為九年,基準(zhǔn)收益率為ic,當(dāng)技術(shù)方案壽命期結(jié)束時恰好收回全部投資,則下列算式正確的有( )。

A.NPV=0 B.NP V>0

C.Pt =n D.IRR=ic

E.IRR>iC

13.在技術(shù)方案經(jīng)濟效果評價中,當(dāng)FNP V>0時,下列說法正確的是( )。

A.此方案可滿足基準(zhǔn)收益率

B.此方案可得到超額收益

C.此方案現(xiàn)金流人的現(xiàn)值和大于現(xiàn)金流出的現(xiàn)值和

D.此方案可滿足基準(zhǔn)收益率但不能得到超額收入

E.此方案可得到超額收入但不能滿足基準(zhǔn)收益率

14.某技術(shù)方案的基準(zhǔn)收益率為10%,內(nèi)部收益率為15%,則該技術(shù)方案( )。

A.凈現(xiàn)值大于零 B.不可行

C.凈現(xiàn)值小于零 D.可行

E.無法判斷是否可行

15.反映技術(shù)方案償債能力的指標(biāo)包括( )。

A.借款償還期 B.投資回收期

C.利息備付率 D.償債備付率

E.財務(wù)內(nèi)部收益率

【1Z101020答案與解析】

一、單項選擇題

l.C; 2.C; 3.B; 4.C; 5.D; *6.B; 7.C; 8.D; 9.B; 10.A; *11.C; *12.C; *13.C; 14.B; 15.C; 16.C; 17.A; *18.C; 19.A; *20.B; 21.B; 22.A; *23.C; 24.C; *25.B; *26.B; *27.C;28.B; 29.C; *30.A; *31.B; 32.C; 33.C; 34.A; *35.C; 36.C; *37.B; *38.B; 39.A; *40.B; 41.C; 42.B; *43.C; *44.A; 45.C; 46.A; *47.B; 48.A; 49.C; .50.D; 51.C; 52.C; 53.A

【解析】

4. 事案:C

技術(shù)方案的償債能力是指分析和判斷財務(wù)主體的償債能力,其主要指標(biāo)包括利息備付率、償債備付率和資產(chǎn)負(fù)債率等。而財務(wù)內(nèi)部收益率用以評價技術(shù)方案的盈利能力。故評價償債能力的指標(biāo)不包括選項C。

6.答案:B

只有投資收益率的計算與時間因素?zé)o關(guān),屬于靜態(tài)評價指標(biāo)。而內(nèi)部收益率、凈現(xiàn)值率和凈現(xiàn)值均是通過資金時間價值計算公式計算出來的,均與時間因素有關(guān),不屬于靜態(tài)分析指標(biāo)。

11.答案:C

總投資收益率是達到設(shè)計生產(chǎn)能力的正常年份的年利潤總額與方案投資總額的比率。根據(jù)定義,分子應(yīng)采用達到設(shè)計生產(chǎn)能力的正常年份的年利潤總額1200萬元,而不是技術(shù)方案投產(chǎn)期年利潤總額900萬元;分母應(yīng)采用投資總額,即固定資產(chǎn)投資5000萬元與流動資金450萬元之和5450萬元。總投資收益率= 1200÷5450×100%=22%。

12.答案:C

年折舊費=(設(shè)備折舊-凈殘值)/折舊年限=(10-0)/10 =1萬元

技術(shù)方案正常年份的年息稅前利潤=銷售收入-總成本十利息

=銷售收入-(經(jīng)營成本+年折舊費+利息)+利息

=銷售收入-經(jīng)營成本-年折舊費

=息稅前凈現(xiàn)金流量-年折舊費=4-1=3萬元

技術(shù)方案總投資-設(shè)備投資+流動資金=10+2=12萬元

總投資收益率=(技術(shù)方案正常年份的年息稅前利潤/技術(shù)方案總投資)×100%=3/12×l00%=25%

13.答案:C

在技術(shù)方案經(jīng)濟效果評價中,將計算出的投資收益率(R)與所確定的基準(zhǔn)投資收益率(Rc)進行比較。若R≥Re,則技術(shù)方案可以考慮接受;若R

18.答案:C

在技術(shù)方案經(jīng)濟效果評價中,對于那些技術(shù)上更新迅速的技術(shù)方案,或資金相當(dāng)短缺的技術(shù)方案,或未來的情況很難預(yù)測而投資者又特別關(guān)心資金補償?shù)募夹g(shù)方案,采用靜態(tài)投資回收期評價特別有實用意義。

20.答案:B

根據(jù)給定的各年現(xiàn)金流人與現(xiàn)金流出,分別計算各年的凈現(xiàn)金流量和累計凈現(xiàn)金流量(見下表),然后利用公式計算靜態(tài)投資回收期。靜態(tài)投資回收期一(5-1)+500÷600=4.8年。

某項目財務(wù)現(xiàn)金流量表 單位:萬元

|

計算期

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

現(xiàn)金流入

|

|

|

900

|

1200

|

1200

|

1200

|

1200

|

|

現(xiàn)金流出

|

800

|

700

|

500

|

600

|

600

|

600

|

600

|

|

凈現(xiàn)金流量

|

-800

|

-700

|

400

|

600

|

600

|

600

|

600

|

|

累計凈現(xiàn)金流量

|

-800

|

-1500

|

-1100

|

-500

|

100

|

700

|

1300

|

23.答案:C

財務(wù)凈現(xiàn)值(FNPV)是評價技術(shù)方案盈利能力的絕對指標(biāo)。當(dāng)FNPV>0時,說明該技術(shù)方案除了滿足基準(zhǔn)收益率要求的盈利之外,還能得到超額收益,即該技術(shù)方案有收益。故選項C正確。

25.答案:B

具有常規(guī)現(xiàn)金流量的技術(shù)方案,其凈現(xiàn)值函數(shù)曲線隨著利率的增加而遞減。如果利率(基準(zhǔn)收益率)為8%時,凈現(xiàn)值為400萬元,那么利率(基準(zhǔn)收益率)為l0%(大于8%)時,凈現(xiàn)值一定小于400萬元。

26.答案:B

根據(jù)題意,畫出現(xiàn)金流量圖,如下圖所示。

43.答案:C

如技術(shù)方案完全由企業(yè)自有資金投資時,可參考的行業(yè)平均收益水平,可以理解為一種資金的機會成本。故應(yīng)選答案C。

44.答案:A

為了限制對風(fēng)險大、盈利低的技術(shù)方案進行投資,可以采取提高基準(zhǔn)收益率的辦法來進行技術(shù)方案經(jīng)濟效果評價。故選項A正確。

47.答案:B

借款償還期指標(biāo)適用于那些不預(yù)先給定借款償還期限,且按最大償還能力計算還本付息的技術(shù)方案;對于預(yù)先給定借款償還期的技術(shù)方案,應(yīng)采用利息備付率和償債備付率指標(biāo)分析技術(shù)方案的償債能力:

二、多項選擇題

1.B、E; 2.B、D、E; 3.A、C; *4.B、C、E; 5.B、E; *6.B、D、E; 7.A、C; *8.A、C、D、E; 9.A、B、D、E; *10.A、C、D; *11.B、D、E; *12.A、C、D; *13.A、B、C;14.A、D; 15.A、C、D

【解析】

4.答案:B、C、E

靜態(tài)分析不考慮資金的時間因素,而直接對現(xiàn)金流量進行匯總分析。選項A、D屬于動態(tài)分析指標(biāo),故選項B、C、E為正確答案。

6.答案:B、D、E

融資后分析應(yīng)以融資前分析和初步的融資方案為基礎(chǔ),考察技術(shù)方案在擬定融資條件下的盈利能力、償債能力和財務(wù)生存能力,判斷技術(shù)方案在融資條件下的可行性。故選項

B、D、E。

8.答案:A、C、D、E

合理確定基準(zhǔn)收益率,對于投資決策極為重要。確定基準(zhǔn)收益率的基礎(chǔ)是資金成本和機會成本,而投資風(fēng)險和通貨膨脹則是必須考慮的影響因素。故選項A、C、D、E正確。

10.答案:A、C、D

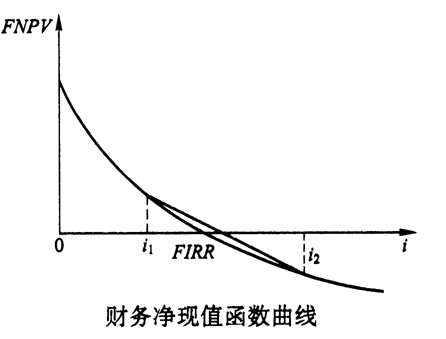

通常情況下,財務(wù)凈現(xiàn)值函數(shù)曲線如下圖所示:

13.答案:A、B、C

財務(wù)凈現(xiàn)值(FNPV)是評價技術(shù)方案盈利能力的絕對指標(biāo)。當(dāng)FNPV>0時,說明該技術(shù)方案除了滿足基準(zhǔn)收益率要求的盈利之外,還能得到超額收益,換句話說技術(shù)方案現(xiàn)金流人的現(xiàn)值和大于現(xiàn)金流出的現(xiàn)值和,該技術(shù)方案有收益,故該技術(shù)方案財務(wù)上可行。故選項A、B、C正確。

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校一級建造師頻道及考試論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

各地2014年一級建造師考試準(zhǔn)考證打印時間【匯總】

2014年一級建造師《各科目》實戰(zhàn)模擬題與答案匯總

交流互動:一建微博|微信edu24ol_jzs1|QQ群342289995

最新資訊

- 【免費領(lǐng)取】一級建造師考試基礎(chǔ)自測卷,備考必備!2025-11-03

- 考生速進!2026年一建備考,好用的刷題APP是哪個?2025-10-21

- 別錯過!8月30日9點一建決賽圈等你來考2025-08-30

- 別錯過!2025年一級建造師黃金AB卷免費領(lǐng)取啦2025-08-11

- 提分必備!2025年一建《建設(shè)工程經(jīng)濟》經(jīng)典100題免費下載2025-07-26

- 免費下載!2025年一級建造師《工程法規(guī)》經(jīng)典100題,助你沖刺提分2025-07-23

- 備考必刷!2025年一級建造師項目管理經(jīng)典100題免費下載2025-07-23

- 一級建造師題目講解視頻:提高價值的途徑2025-07-17

- 一級建造師題目解析視頻:閥門安裝前閥門搬運的正確做法2025-07-16

- 備考必看!免費獲取2025年新版一級建造師經(jīng)典100題2025-07-07

打卡人數(shù)

打卡人數(shù)