2012年一級建造師工程經濟:利潤和所得稅費用

1Z102040 利潤和所得稅費用$lesson$

1Z102041 利潤的計算

1Z102042 所得稅費用的確認

4-1 利潤

――營業利潤、利潤總額的計算

包括收入減去費用后的凈額、直接計入當期利益的利得和損失兩部分

營業利潤=營業收入-營業成本(或營業費用)-營業稅金及附加-管理費用-銷售費用-財務費用-資產減值損失+公允價值變動收益(損失為負)+投資收益(損失為負)

利潤總額=營業利潤+營業外收入-營業外支出

( 三 ) 凈利潤

凈利潤 = 利潤總額一所得稅費用

――利潤分配

1. 稅后利潤分配的原則

按法定順序分配;非有盈余不得分配;同股同權、同股同利;公司持有的本公司股份不得分配利潤。

2. 利潤分配的順序

(1)彌補公司以前年度虧損;

公司的法定公積金不足以彌補以前年度虧損的,在依照規定提取法定公積金之前,應當先用當年利潤彌補虧損。

(2)提取法定公積金

公司法規定的公積金分為:法定公積金和任意公積金。任意公積金的提取比例、用途由企業決定。

法定公積金因來源不同,又分為法定盈余公積金和資本公積金。

法定盈余公積金: 稅后利潤時,應當提取利潤的10%列入公司法定公積金,公司法定公積金累計額為公司注冊資本的50%以上的,可以不再提取。

資本公積金:股票發行溢價款,公司接受的贈與,公司資產增值所得的財產價額,處置公司資產所得的收入

法定公積金的專用用途:彌補虧損(資本公積金不得用于彌補虧損),擴大公司經營(公積金追加投資),增加公司注冊資本(公積金追加注冊資本,但留存的該項公積金不得少于轉增前公司注冊資本的25%)

(3)向投資者分配的利潤或股利

公司彌補虧損和提取公積金后所余稅后利潤,按規定分配。

(4)未分配利潤

企業未分配的利潤( 或未彌補的虧損 )可留待以后年度進行分配,在資產負債表的所有者權益項目中單獨反映。

4-2 所得稅費用的確認

――概念

所得稅是指企業就其生產經營所得和其他所得按規定繳納的稅金,是根據應納稅所得額計算的。應納稅所得額是企業年度的收入總額減去準予扣除項目后的余額。

所得稅費用=當期所得稅十遞延所得稅

(1)當期所得稅=應納稅所得額Î適用的所得稅稅率

應納稅所得額=會計利潤±調整項目

(2)遞延所得稅

遞延所得稅費用 = (期末遞延所得稅負債一期初遞延所得稅負債)一(期末遞延所得稅資產一期初遞延所得稅資產)

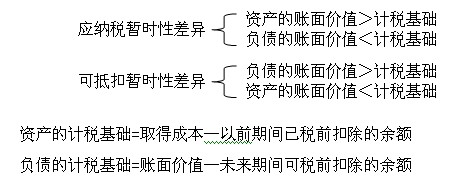

遞延所得稅資產 = 可抵扣暫時性差異×所得稅適用稅率

遞延所得稅負債 = 應納稅暫時性差異×所得稅適用稅率

資產或負債的賬面價值與其計稅基礎之間的差額稱為暫時性差異。

2012年一級建造師課程報名>>> 2012年二級建造師課程報名>>>

2012年一級建造師課程免費試聽>>> 2012年二級建造師課程免費試聽>>>

更多相關新聞: 建造師論壇 一級建造師頻道 二級建造師頻道 建造師博客

最新資訊

- 2025年一建考試結束后,已經有人準備這個了...2025-09-24

- 2025年一建考前半小時,這些分數不拿就虧大了!2025-09-19

- 重要!2026年一級建造師考試教材對比解析匯總2025-09-18

- 2025年一級建造師法規考前直播答疑,9月17日晚7點開始2025-09-17

- 快看!2025年一級建造師管理《公式匯總》大盤點2025-09-16

- 2025年一建經濟《高頻公式匯總①》大盤點!2025-09-15

- 速領!2025年一級建造師《工程經濟》必背3頁紙2025-09-14

- 2025年一級建造師工程法規必背3頁紙免費下載,考生速點2025-09-13

- 提分神器!2025年一級建造師《機電實務》3頁必背資料2025-09-12

- 必備!2025年一級建造師《公路實務》3頁精華資料免費下載2025-09-12

打卡人數

打卡人數