吉林會計從業資格考試《會計基礎》第二章第三節賬戶

熱點專題:2014會計證報名入口|各省章節講義|免費題庫練習

套餐推薦:2014會計證399終身保過|全科題庫下載|招生計劃

環球網校會計從業資格證頻道為大家提供吉林會計從業資格考試《會計基礎》章節講義,供大家學習之用,預祝大家取得優異成績,點擊收藏本鏈接,方便您更好的學習!

第二章 會計要素與會計科目

第三節 賬戶

一、賬戶的概念

賬戶是根據會計科目設置的、具有一定格式和結構、用以分類反映會計要素增減變動情況及其結果的載體。

賬戶的設置依據(名稱):會計科目

賬戶具有一定格式與結構。

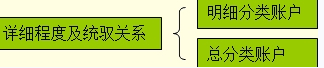

二、賬戶的分類

三、賬戶的基本結構

(一)基本結構

實際賬頁:

1.賬戶的名稱,即會計科目;

2.日期和摘要,即經濟業務發生的日期和內容;

3.憑證號數,即賬戶記錄的來源和依據;

4.反映增加和減少的金額及其余額。

賬戶的基本結構通常可以簡化為丁字賬戶(或T型賬戶)表示。

賬戶所記載的各項經濟業務所引起的會計要素數量上的變動,只有增加和減少兩種情況,因為用來記錄經濟業務的賬戶也相應的劃分為兩個部分,以便分別登記會計要素的增加額和減少額,即賬戶通常分為左右兩方,一方記增加,另一方記減少。具體哪一方記增加,哪一方記減少,則取決于經濟業務的內容和賬戶的性質。

(二)賬戶的4個金額要素

1.要素

本期增加發生額

本期減少發生額

期初余額

期末余額

2.等式

本期期初余額+本期增加發生額-本期減少發生額=本期期末余額

【補充】賬戶與會計科目的聯系和區別

賬戶與會計科目是既有聯系、又有區別的兩個不同概念。

(一)聯系

會計科目與賬戶都是對會計對象具體內容(會計要素)的科學分類,兩者設置口徑一致、性質相同。

1.依據與具體運用:會計科目是賬戶的名稱,也是設置賬戶的依據;賬戶是會計科目的具體運用。

2.誰決定誰:會計科目的性質決定了賬戶的性質。

3.分類:賬戶的分類和會計科目的分類內容一致。

(二)區別

賬戶有自己的格式或結構,可用來連續、系統、全面地記錄反映某種經濟業務的增減變化及其結果。

會計科目僅僅是賬戶的名稱,不存在結構。

(三)實際工作中的區別

在實際工作中對于賬戶和會計科目這兩個概念,經常可以不加嚴格區分地相互通用。

溫馨小貼士:如果您在報名過程中遇到任何疑問,請登錄環球網校會計證考試頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數