湖北2014年會計從業《會計基礎》第二章第二節會計科目

編輯推薦:會計從業資格考試各省章節講義匯總

環球網校會計從業資格證頻道為大家提供湖北會計從業資格考試《會計基礎》章節講義進行匯總,供大家學習之用,預祝大家取得優異成績,點擊收藏本鏈接,方便您更好的學習!

第二章 會計要素與會計科目

第二節 會計科目

一、會計科目的概念

為了全面、系統地反映和監督各項會計要素的增減變動情況,分門別類地為經濟管理提供會計核算資料,就需要設置會計科目。

會計科目是對會計要素的具體內容進行分類核算的項目。會計科目可簡稱為科目。

二、會計科目的分類

(一)按其所歸屬的會計要素分類

會計科目按其所歸屬的會計要素不同,一般分為資產類、負債類、所有者權益類、成本類、損益類等五大類,每一大類會計科目可按一定標準再分為各個具體科目。

(二)按其提供信息的詳細程度及其統馭關系

會計科目按其提供信息的詳細程度及其統馭關系不同,可以分為總分類科目和明細分類科目。

總分類科目,亦稱總賬科目或一級科目,它是對會計對象的具體內容進行總括分類,提供總括信息的會計科目。明細分類科目是對總分類科目作進一步分類,提供更詳細更具體會計信息的科目。如果某一總分類科目所屬的明細分類科目較多,可以對明細分類科目進一步分級設置二級科目或三級科目等。

下面以原材料為例說明總分類科目與各級明細科目之間的關系

三、會計科目的設置

(一)會計科目的設置原則

為了適應宏觀經濟管理和對外提供信息需要,在我國,基本的會計科目由財政部統一制定。由于各單位經濟業務活動的具體內容不同和規模大小、業務繁簡不同,因此具體設置會計科目時應考慮各自的特點和具體情況。但無論是什么樣的單位,在設置會計科目時,都應遵循以下原則:

1.合法性原則:是指為了保證會計信息的可比性,所設置的會計科目應當符合國家統一的會計制度的規定。對于國家統一會計制度規定的會計科目,只有在不影響會計核算要求和會計報表指標匯總,以及對外提供統一的財務會計報表的前提下,企業才能根據自身的生產經營特點,適當自行增設、減少或合并某些會計科目。

2.相關性原則:是指會計科目的設置,應為提供有關各方所需要的會計信息服務,滿足對外報告與對內管理的要求。要求充分考慮會計信息的使用者對本企業會計信息的需要設置會計科目,以提高會計核算所提供的會計信息的相關性,滿足相關各方的信息需求。

3.實用性原則:是指會計科目的設置應符合自身特點,滿足單位實際需要。企業的組織形式、所處行業、經營內容及業務種類等不同,在會計科目的設置上亦應有所區別。在合法性的基礎上,應根據企業自身特點,設置符合企業需要的會計科目。對于會計科目的名稱,在不違背會計科目使用原則的基礎上,確定適合本企業的會計科目名稱。

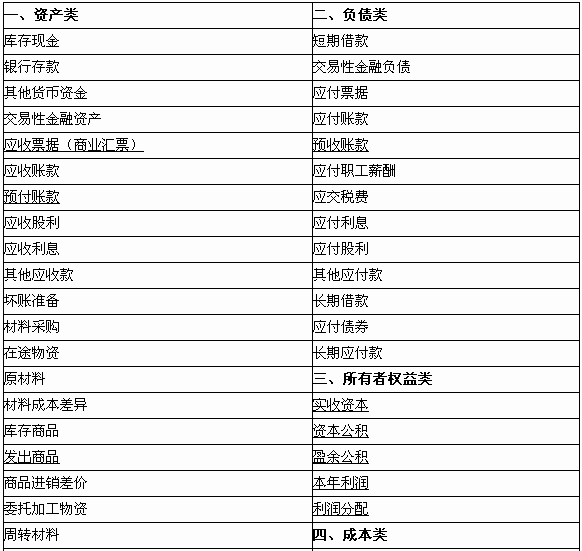

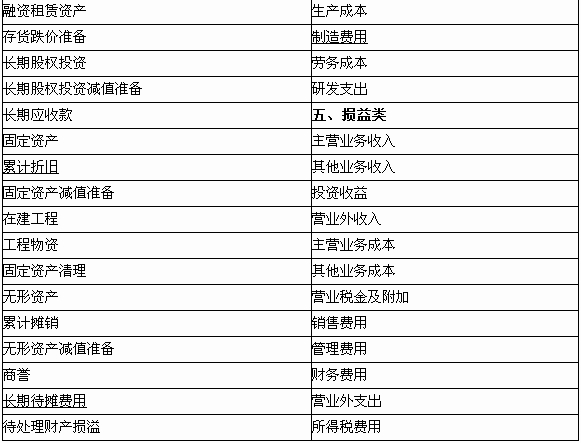

(二)常用會計科目

一般企業常用的會計科目,如表所示。

企業常用會計科目表

溫馨小貼士:如果您在報名過程中遇到任何疑問,請登錄環球網校會計證考試頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數