浙江2014會計從業考試《財經法規》第三章第二節企業所得稅(3)

更新時間:2014-04-16 13:34:48

來源:|0

瀏覽

瀏覽 收藏

收藏

摘要 浙江2014會計從業考試《財經法規》第三章第二節企業所得稅(3) (五)企業所得稅征收管理1.納稅地點 2.納稅期限 3.納稅申報

編輯推薦:浙江2014會計從業考試《財經法規》第三章知識點匯總

環球網校為了幫助參加2014年浙江會計從業資格考試的考生鞏固知識,提高備考效果,特整理了浙江會計從業考試《財經法規》學習資料,供大家參考希望對廣大考生有所幫助

第三章 稅收法律制度 第二節 主要稅種

(五)企業所得稅征收管理

1.納稅地點

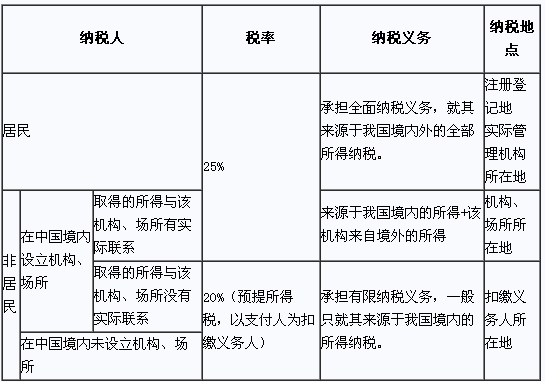

(1)居民企業:

以企業登記注冊地為納稅地點。

登記注冊地在境外的,以實際管理機構所在地為納稅地點。

居民企業在中國境內設立不具有法人資格的營業機構的,應當匯總計算并繳納企業所得稅。

(2)非居民企業:

①在中國境內設立機構、場所,來源于中國境內所得與該機構、場所有實際聯系的,以機構、場所所在地為納稅地點。

②在中國境內未設立機構、場所,或雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯系的,由扣繳義務人代扣代繳企業所得稅,以扣繳義務人所在地為納稅地點。

(3)應由扣繳義務人扣繳的所得稅,扣繳義務人未扣繳的,由納稅人在所得發生地繳納。

(4)除國務院另有規定外,企業之間不得合并繳納企業所得稅。

2.納稅期限

(1)企業所得稅按年計征,分月或分季預繳,年終匯算清繳,多退少補。

(2)納稅年度自公歷1月1日起至12月31日止。

3.納稅申報

企業應當自月份或季度終了之日起15日內預繳稅款;自年度終了之日起5個月內匯算清繳,結清應繳應退稅款。

企業所得稅納稅人、適用稅率、納稅義務

溫馨小貼士:如果您在報名過程中遇到任何疑問,請登錄環球網校會計證考試頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數