浙江2014年會計從業考試《財經法規》第三章第二節營業稅(3)

更新時間:2014-04-16 13:26:06

來源:|0

瀏覽

瀏覽 收藏

收藏

摘要 浙江2014年會計從業考試《財經法規》第三章第二節營業稅(3)(四)營業稅征收管理 1.納稅義務發生時間2.納稅期限 3.納稅地點

編輯推薦:浙江2014會計從業考試《財經法規》第三章知識點匯總

環球網校為了幫助參加2014年浙江會計從業資格考試的考生鞏固知識,提高備考效果,特整理了浙江會計從業考試《財經法規》學習資料,供大家參考希望對廣大考生有所幫助

(四)營業稅征收管理

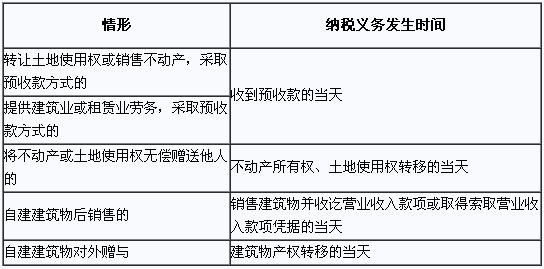

1.納稅義務發生時間

一般規定:納稅人收訖營業收入款項或取得索取營業收入款項憑據的當天(簽訂書面合同的,為書面合同確定的付款日期的當天;未簽訂書面合同或者書面合同未確定付款日期的,為應稅行為完成的當天)。

具體規定:

2.納稅期限

營業稅的納稅期限分別為5日、10日、15日、1個月或1個季度。不能按照固定期限納稅的,可以按次納稅。

以1個月或1個季度為一期納稅的,自期滿之日起15日內申報納稅;以5日、10日、15日為一期納稅的,自期滿之日起5日內預繳稅款,次月15日內申報繳納,并結清上月應納稅款。

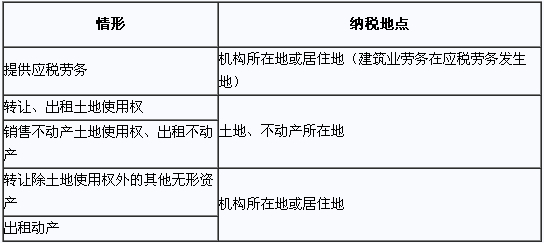

3.納稅地點

溫馨小貼士:如果您在報名過程中遇到任何疑問,請登錄環球網校會計證考試頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數