2013年土地估價案例與報告模擬題第四套7

第三部分土地估價

一、估價原則

1.替代原則(略)

2.需求與供給原則(略)

3.變動原則(略)

二、估價方法與估價過程

(一)估價方法選擇

估價方法的選擇應根據估價對象所在區域的地產市場狀況、估價基礎資料的可用性和估價對象的性質、特點等因素來確定。估價對象為工業用地,一般用成本逼近法或者市場比較法測算,本案選用成本逼近法來測算。同時估價對象位于××縣基準地價覆蓋范圍內,故基準地價系數修正法也是一種可選的方法。

綜上所述,本次評估決定采用成本逼近法及基準地價系數修正法分別評估其計算價格和收

益價格。在上述兩種方法試算結果基礎上,經綜合分析,最終確定估價對象的地價。

(二)估價過程

1.成本逼近法

成本逼近法是以取得和開發土地所耗費的各項實際費用之和為主要依據,再加上一定的利息利潤、土地增值收益來確定土地價格的估價方法,地價測算基本公式為

成本地價=土地取得費+土地開發費+利息+利潤

評估地價=(成本地價+土地增值收益)×位置修正系數×使用年期修正系數

(1)土地取得費

土地取得費包括農地取得費和有關稅費,按國家現行的《土地管理法》、《土地管理法實施條例》等法律規定,政府征收農地要向農民支付征地費用,即農地取得費,一般包括土地補償費、勞力安置補助費、青苗及地上附著物補償費等。

根據××縣人民政府《關于實施征地區片綜合價標準的通知》(政發[2001]207號),確定估價對象農地取得費為45.85元/m2。征地稅費根據經驗確定為18元/m2。

根據上述,得到估價對象土地取得費合計為63.85元/m2。

(2)土地開發費

土地開發費包括外圍基礎設施配套費和內部場地平整費兩部分。根據工業園區管委會提供的基礎設施配套建設實際投資資料數據,同時考慮估價對象內部實際為未平整土地的情況,經綜合分析,確定估價對象土地開發費為37元/m2(其中通水10元/m2,通電10元/m2,通路17元/m2)。

(3)利息

計算投資利息是評估土地時考慮資金的時間價值。設定土地開發周期為一年,利息率取評估基準日通行的半年期銀行貸款年利率為6.572,按慣例設定土地取得費為一次性支付,土地開發費為均勻投入,則

利息={63.85×[(1+6.57%)1-1]+37×[(1+6.57%)1/2-1])元/m2=5.39元/m2

(4)利潤

投資的目的是為了取得利潤,視開發土地為投資,也同樣應獲得相應的利潤。考慮到目前工業園區的一般工業企業情況,本次評估確定利潤率為10%。則投資利潤為

利潤=(63.85+37)元/m2×10%=10.09元m2

(5)土地增值收益

土地增值收益包括土地用途改變增值收益和土地開發增值收益,是土地在市場中能夠實現的增值價值的體現。在成本逼近法中,城郊新增建設用地增值收益通常是按土地投入成本的10%~25%計算。經對比分析,考慮到區域土地市場需求量不大,確定無限年土地使用權的工業用地土地增值收益率為10%,則

土地增值收益=成本地價×增值收益率

=(土地取得費+土地開發費+利息+利潤)×增值收益率

土地增值收益=(63.85+37+5.39+10.09)元/m2×10%

=11.63元/m2

(6)區域及個別因素修正

在以上地價測算過程中,土地取得費、開發費和土地增值收益均以估價對象所在區域的一般費用水平為基礎,要具體測算估價對象的地價還需根據其區域及個別情況進行修正。

經評估人員現場踏勘調查,估價對象雖位于××縣工業園區內,但是位置相對較偏,綜合考慮后確定估價對象區位條件修正系數為0.96。

(7)使用年限修正

積算價格是無限年土地使用權價格,估價對象評估設定使用年限為50年,故需要進行使用年限修正,其使用年限修正系數為:

使用年限修正系數=1-1/(1+土地還原利率)剩余使用年限

=1-1/(1+6%)50=0.9457

(8)單位地價計算

土地單價=(63.85+37+5.39+10.09+11.63)元/m2×0.96×0.9457

=116元/m22.基準地價系數修正法基準地價系數修正法是利用城鎮基準地價和基準地價修正系數表等估價成果,按照估價對

象的區域條件和個別條件與基準地價的基準條件相比較,并對照修正系數表選取相應的修正系數對基準地價進行修正,進而求取估價對象在估價基準日價格的方法。其計算公式為

宗地地價=基準地價×K1K2(1+∑K)+F

式中

K1―期日修正系數;

K2―土地使用年期修正系數;

∑K―影響地價區域因素及個別因素修正系數之和;

F―開發程度差異修正值。

(1)基準地價成果介紹

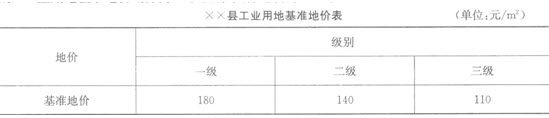

根據××縣人民政府《關于××縣城區商業、住宅及全縣工業用地基準地價的通告》,××縣城區工業用地基準地價劃分為三個級別,具體地價詳見下表。

工業用地基準地價內涵為:基準期日為2002年8月25日;開發程度為“五通一平”(外圍通路、通水、排水、通電、通信,內部場地平整)土地開發程度下的區域國有出讓土地使用權平均價格;容積率按規劃用地要求;土地使用年限為50年。

(2)估價對象基準地價的確定

估價對象位于××縣工業園區,屬三級地區,其工業用地基準地價為110元/m2。

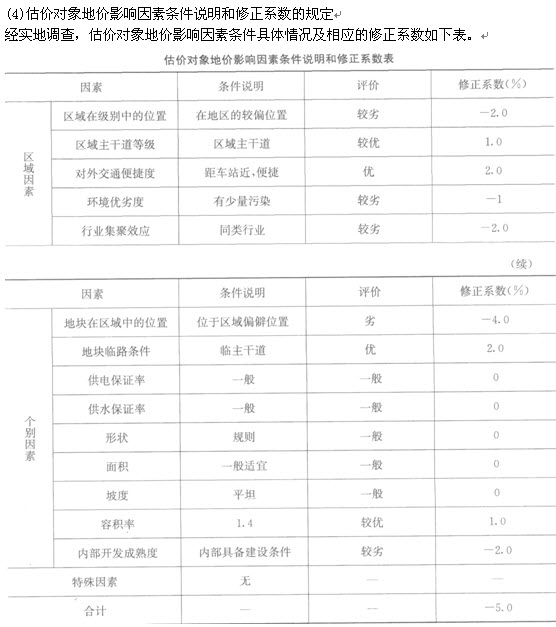

(3)地價影響因素及修正系數確定

基準地價是同一地區工業用地平均地價水平的反映,具體地塊地價受到多方面因素的影響。以下是××縣三級地區工業用地基準地價修正系數表。

(4)估價對象地價影響因素條件說明和修正系數的規定

經實地調查,估價對象地價影響因素條件具體情況及相應的修正系數如下表。

(5)期日修正系數的確定

由于本次采用的基準地價的基準日為2002年8月25日,而估價基準日為2008年6月26日,時間相隔比較遠,根據本公司對該縣近幾年來掌握的地價變動信息資料,經測算,本次評估地價期日修正系數為1.06。

(6)年限修正系數的確定

基準地價是50年使用權的地價,而估價對象設定的土地使用年限也是50年,故不需進行年限修正。

(7)確定土地開發程度差異修正值

本次采用基準地價系數修正法評估的基準條件中,土地開發程度為達到“五通一平”(即外圍通路、通水、排水、通電、通信“五通”和內部場地平整)市政配套要求的熟地,而本次評估設定待估宗地土地開發程度為“三通一平”(即外圍通路、通水、通電“三通”和內部場地平整),故需進行土地開發程度差異修正,即應扣除排水和通信費用。根據調查,待估宗地所在區域開發程度達到“外圍五通,內部場地平整”的開發費用為60元/m2,即通路17元/m2、通水10元/m2、排水20元/m2、通電10元/m2、通信8元/m2和場地平整5元/m2。確定“外圍三通,內部場地平整”與“外圍五通,內部場地平整”的土地開發程度的修正值為(-20-8)元/m2=-28元/m2。

(8)單位面積地價計算

綜上所述,評估宗地修正地價為

單位面積地價=基準地價×(1+∑修正系數)×期日修正系數×年限修正系數+

土地開發程度差異值

=[-110×(1-5.0%)×1.06-28]元/m2

=83元/m2

編輯推薦:2013年土地估價師考試VIP套餐

最新資訊

- 2015土地估價師《土地估價相關知識》考前押題第三套122015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套112015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套102015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套92015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套82015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套72015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套2015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套62015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套52015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套42015-05-29

打卡人數

打卡人數