2013年審計師《審計專業相關知識》復習:應納稅所得額

三、應納稅所得額的計算

應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損

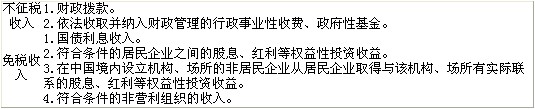

(一)不征稅收入VS免稅收入

(二)準予扣除的項目

1.企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出;

2.企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分;

3.固定資產折舊,準予扣除,法律規定不得計算在內的除外;

4.無形資產攤銷費用,準予扣除,法律規定不得計算在內的除外;

5.作為長期待攤費用的支出,并按照規定攤銷的,準許扣除;

6.企業使用或者銷售存貨,按照規定計算的存貨成本,可以在計算應納稅所得額時扣除;

7.企業轉讓資產,該項資產的凈值和轉讓費用,可以在計算應納稅所得額時扣除。

(三)不得扣除的項目

1.在計算應納稅所得額時,下列支出不得扣除:

(1)向投資者支付的股息、紅利等權益性投資收益款項;

(2)企業所得稅稅款;

(3)稅收滯納金;

(4)罰金、罰款和被沒收財物的損失;

(5)非公益性的捐贈以及超過扣除標準的公益性捐贈;

(6)贊助支出;

(7)未經核定的準備金支出;

(8)與取得收入無關的其他支出。

2.下列固定資產不得計算折舊扣除(同會計)

3.下列無形資產不得計算攤銷費用扣除:

(1)自行開發的支出已在計算應納稅所得額時扣除的無形資產;

(2)自創商譽;

(3)與經營活動無關的無形資產

4.企業對外投資期間,投資資產的成本在計算應納稅所得額時不得扣除。

5.企業在匯總計算繳納企業所得稅時,其境外營業機構的虧損不得抵減境內營業機構的盈利。

(四)虧損的結轉彌補

企業納稅年度發生的虧損,可以向以后年度結轉,用以后年度的所得彌補,但結轉年限最長不得超過5年。

(五)非居民企業在中國境內未設立機構、場所,但有來源于中國境內的所得,或者雖設立機構、場所但取得的與其所設機構、場所沒有實際聯系的所得,其應納稅所得額按照下列方法計算

1.全額納稅:股息、紅利等權益性投資收益和利息、租金、特許權使用費所得,以收入全額為應納稅所得額;

2.差額納稅:轉讓財產所得,以收入全額減除財產凈值后的余額為應納稅所得額

2013年審計師考試招生簡章 2013年審計師考試報名時間預估

2013年審計師考試報名時間預估

2013年審計師考試時間10月13日 2012年審計師考試成績查詢方式匯總

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數