安徽2013年會計證《會計基礎》第十章:應收及預付款項

第三節 債權債務的發生和結算

一、應收及預付款項

按企業會計準則――應用指南的規定,可將應收及預付款項分為應收票據、應收賬款、預付賬款及其他應收款等項目。

(一)應收票據概述

1.應收票據的分類

商業匯票按承兌人不同,可分為銀行承兌匯票和商業承兌匯票兩種;

商業匯票按是否計息可分為帶息商業匯票和不帶息商業匯票。

2.應收票據的計價

我國企業會計準則規定,企業收到應收票據,不論是否帶息,均按應收票據票面價值進行初始計量,但對于帶息的應收票據,應于期末(指年末)按應收票據票面價值和票面利率計提應收利息,計提的應收利息應增加應收票據的賬面價值。

期末利息處理

借:應收票據

貸:財務費用

3.應收票據的賬戶設置

應收票據到期時若債務人無力支付的,應轉為“應收賬款”進行管理。

借:應收賬款

貸:應收票據

(二)應收賬款的計量

應收賬款的內容主要包括企業銷售商品、產品、提供勞務的價款、增值稅及代客戶墊付的運雜費、包裝費等。

1.應收賬款的初始計量

【提示】銷售折扣和現金折扣的處理

銷售折扣屬于為促銷而給予的折扣,折扣金額不計入收入和應收賬款金額。

現金折扣屬于為融資而給予的折扣,折扣金額可按總價法和凈價法二種方法處理。

現金折扣舉例:2/10,1/20,N/30,表示10日內付款可享受2%折扣,20日內付款享受1%折扣,30日為最長付款期,沒有折扣。

我國的《企業會計準則》規定,企業應收賬款的入賬價值,應當采用總價法進行確認、計量。總價法是以銷售商品的實際售價,作為應收賬款的入賬價值,也即應收賬款的入賬價值中包含著現金折扣。現金折扣只有客戶在折扣期內支付貨款時,才予以確認,銷貨方把給予客戶的現金折扣視作融資費用,在會計上借記“財務費用”。

2.應收賬款的賬務處理

為了核算和監督應收賬款的發生和收回的情況,企業應設置“應收賬款”賬戶,應收賬款應按購貨單位設置明細賬,進行明細核算。

(1)應收賬款發生時的計量

(2)應收賬款收回的核算

應收賬款收回后,應及時入賬,沖減原應收賬款的賬面價值。

(三)預付賬款

1.賬戶設置

預付賬款是企業為了購買所需物質或為了接受勞務而按照購貨合同規定提前預付給供應單位的款項,它屬于企業的短期債權。為了加強對預付賬款的核算和監督,應設置“預付賬款”賬戶進行核算,其明細賬應按供貨方或提供服務的單位設戶。

2.預付賬款的賬務處理

【注意】對于預付賬款業務不多的企業,也可以不設置“預付賬款”賬戶,而將預付賬款并入“應付賬款”賬戶進行核算,整個核算方法與“預付賬款”的核算方法一樣,僅僅是換了一個賬戶而已,但在編制會計報表時,仍然要將“預付賬款”和“應付賬款”的金額分開報告。

(四)其他應收款

1.其他應收款的核算范圍

其他應收款的內容主要包括不設置“備用金”賬戶的企業撥出的備用金、應收的各種賠款、罰款,應收出租包裝物租金,存出保證金(如租入包裝物所支付的押金),應向職工收取的各種墊付款項,已不符合預付賬款性質而按規定轉入的預付賬款以及其他不屬于上述各項的其他各種應收、暫付款項。

2.賬戶設置

企業的各種其他應收款是通過“其他應收款”賬戶進行核算和監督的,本賬戶可按對方單位(或個人)進行明細核算。

3.其他應收款的計量

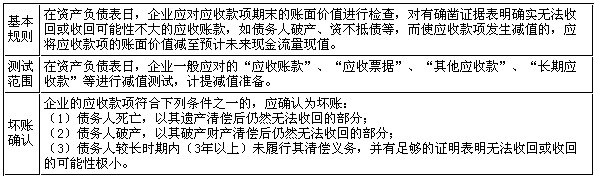

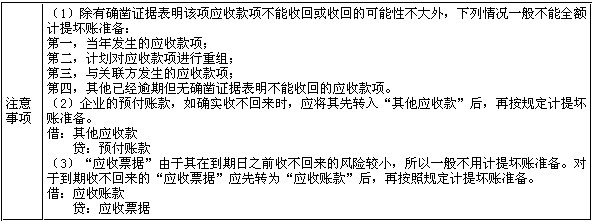

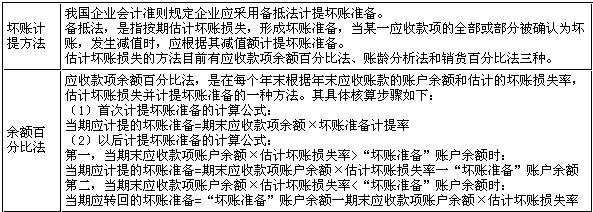

(五)應收款項減值的計量

1.應收款項減值的確認

【免費試聽】【試題下載】【在線測試】【復習方案】【報考指南】

2013年會計從業資格考試報名匯總 全國會計從業資格考試報名網址

2012年會計證成績查詢匯總 2013年會計從業資格考試模擬測試卷匯總

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數