會計證《會計基礎》第八章知識點:資產負債表

第二節 資產負債表

一、資產負債表的概念和意義

1、定義:資產負債表是反映企業某一特定日期(月末、季末、年末等)財務狀況的會計報表。資產負債表主要反映資產、負債和所有者權益三方面的內容,是根據“資產=負債+所有者權益”這一會計等式為理論根據。

2、意義(作用):

通過編制資產負債表,

①、可以反映企業資產的構成及其狀況;

②、可以反映企業某一日期的負債總額及其結構;

③、可以反映企業所有者權益的情況。

④、通過資產負債表,可以幫助報表使用者全面了解企業的財務狀況,分析企業的債務償還能力,從而為未來的經濟決策提供參考信息。

二、資產負債表的格式

包括表頭、表身、和表尾三部分。其中:表身部分是報表的核心

資產負債表的格式主要有報告式和賬戶式兩種。

表8-1 資產負債表(報告式)

編制單位: 年 月 日 單位:元

|

項 目 |

期末余額 |

年初余額 |

|

資產 |

|

|

|

流動資產 |

|

|

|

非流動資產 |

|

|

|

資產合計 |

|

|

|

負債 |

|

|

|

流動負債 |

|

|

|

非流動負債 |

|

|

|

負債合計 |

|

|

|

所有者權益 |

|

|

|

實收資本 |

|

|

|

盈余公積 |

|

|

|

未分配利潤 |

|

|

|

所有者權益合計 |

|

|

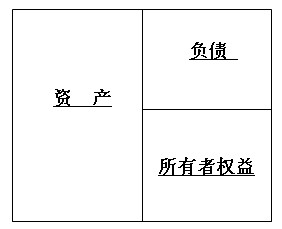

賬戶式資產負債表分為左右兩方,左方為資產項目,按照資產流動性大小排列;右方為負債和所有者權益項目,一般按照求償權順序排列。

我國企業的資產負債表采用賬戶式結構,具體格式如表8-2。

表8-2 資產負債表

編制單位:_____ ___年___月___日 單位:元

|

資產 |

期末余額 |

年初余額 |

負債和所有者權益(或股東權益) |

期末余額 |

年初余額 |

|

流動資產: |

|

|

流動負債: |

|

|

|

貨幣資金 |

|

|

短期借款 |

|

|

|

交易性金融資產 |

|

|

交易性金融負債 |

|

|

|

應收票據 |

|

|

應付票據 |

|

|

|

應收賬款 |

|

|

應付賬款 |

|

|

|

預付賬款 |

|

|

預收賬款 |

|

|

|

應收利息 |

|

|

應付職工薪酬 |

|

|

|

應收股利 |

|

|

應交稅費 |

|

|

|

其它應收款 |

|

|

應付利息 |

|

|

|

存貨 |

|

|

應付股利 |

|

|

|

一年內到期的非流動資產 |

|

|

其他應付款 |

|

|

|

其他流動資產 |

|

|

一年內到期的非流動負債 |

|

|

|

流動資產合計 |

|

|

其他流動負債 |

|

|

|

非流動資產 |

|

|

流動負債合計 |

|

|

|

可供出售金融資產 |

|

|

非流動負債: |

|

|

|

持有至到期投資 |

|

|

長期借款 |

|

|

|

長期應收款 |

|

|

應付債券 |

|

|

|

長期股權投資 |

|

|

長期應付款 |

|

|

|

投資性房地產 |

|

|

專項應付款 |

|

|

|

固定資產 |

|

|

預計負債 |

|

|

|

在建工程 |

|

|

遞延所得稅負債 |

|

|

|

工程物資 |

|

|

其他非流動負債 |

|

|

|

固定資產清理 |

|

|

非流動負債合計 |

|

|

|

生產性生物資產 |

|

|

負債合計 |

|

|

|

油氣資產 |

|

|

所有者權益(或股東權益) |

|

|

|

無形資產 |

|

|

實收資本(或股本) |

|

|

|

開發支出 |

|

|

資本公積 |

|

|

|

商譽 |

|

|

減:庫存股 |

|

|

|

長期待攤費用 |

|

|

盈余公積 |

|

|

|

遞延所得稅資產 |

|

|

未分配利潤 |

|

|

|

其他非流動資產 |

|

|

所有者權益(股東權益)合計 |

|

|

|

非流動資產合計 |

|

|

|

|

|

|

資產總計 |

|

|

負債和所有者權益總計 |

|

|

三、資產負債表的編制

資產負債表各項目均需填列“年初余額”和“期末余額”兩欄。其中“年初余額”欄各項目的數字,應根據上年末資產負債表的“期末余額”欄內所列示的數字填列。“期末余額”欄主要有以下幾種填列方法:

1.根據總賬科目余額直接填列。資產負債表中的部分項目,可根據總賬科目的期末余額直接填列。如:“交易性金融資產”、“短期借款”、“應付票據”、“應付職工薪酬”、“應收股利”等項目。

2.根據總賬科目余額計算填列。有些項目需要根據幾個總賬科目的期末余額計算填列,如:“貨幣資金”項目,就是根據“庫存現金”、“銀行存款”和“其他貨幣資金”三個科目期末余額的合計數填列的。

3.根據明細科目余額分析填列。如“應付賬款、預付賬款”和“應收賬款、預收賬款”四個項目。因為在企業實際的核算中,當預付與預收業務不多時,可以不設“預付賬款”和“預收賬款”科目,而將預付和預收的款項分別記入“應付賬款”科目的借方和“應收賬款”科目的貸方。這時就不能單純地以“應付賬款”和“應收賬款”的期末余額直接填列,而應分各個明細科目具體分析填列。

4.根據總賬科目和明細科目余額分析填列。如:“長期借款”項目,就是根據“長期借款”的期末余額減去即將在一年內到期的長期借款金額后填列,而一年內到期的長期借款,填列到“一年內到期的非流動負債”項目(流動負債)。

5. 根據有關科目余額減去其備抵項目后的凈額填列。

如資產負債表中的“應收賬款”、“應收票據”、“長期股權投資”、“在建工程”,等項目,應當根據“應收賬款”、“應收票據”、“長期股權投資”、“在建工程”等科目的期末余額減去“壞賬準備”、“長期股權投資減值準備”、“在建工程減值準備”等科目的余額后的凈額填列。

“固定資產”項目,則要根據“固定資產”科目余額減去“累計折舊”和“固定資產減值準備”科目的余額后的凈額填列;

還有“無形資產”項目,就是根據“無形資產”科目的期末余額減去“累計攤銷”和“無形資產減值準備”科目的凈額填列。

6.綜合運用以上方法分析填列。如資產負債表中的“存貨”項目,就是根據“原材料”、“庫存商品”、“委托加工材料”、“周轉材料”、“材料采購”、“在途物資”、“發出商品”和“材料成本差異”(若“材料成本差異”科目為貸方余額則減去)等科目相加后減去“存貨跌價準備”科目貸方余額。

7、資產負債表附注的內容,根據實際需要和有關備查簿等記錄分析填列

結論:(1)可以計提壞賬準備有:應收票據、應收賬款、預付賬款、應收利息、應收股利和其他應收款

(2)資產負債表中可以以負號填列的項目有固定資產清理、應交稅費、未分配利潤等

【免費試聽】【試題下載】【在線測試】【復習方案】【報考指南】

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數