會計證《會計基礎》第七章知識點:財產清查的方法

第二節 財產清查的方法

不同的財產物資,其清查方法也有所不同。

一、貨幣資金的清查方法

1.現金的清查。現金清查的主要方法是通過實地盤點庫存現金的實存數,再與現金日記賬的賬面余額核對,確定賬存與實存是否相符及盈虧情況。清查時,為了明確經濟責任,出納人員必須在場,現金由出納人員經手盤點,清查人員從旁監督,不允許用不具法律效力的借條、收據等抵充庫存現金。

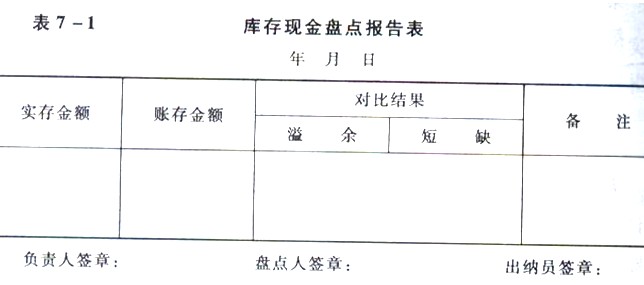

現金清查后應填寫“現金盤點報告表”,以其作為原始憑證來調整現金日記賬的賬面記錄。現金盤點報告表的格式參見表7-1。

2.銀行存款的清查。銀行存款的清查,是采用與開戶銀行核對賬目的方法進行的,即將本單位銀行存款日記賬的賬簿記錄與開戶銀行轉來的對賬單逐筆進行核對,來查明銀行存款的實有數額。

銀行存款日記賬與開戶銀行轉來的對賬單不一致的原因有兩個方面:

一、雙方或一方記賬有錯誤;

二、存在未達賬項。

所謂未達賬項,是指企業和銀行之間,由于記賬時間不一致而發生的一方已入賬,另一方未入賬的事項。對于未達賬項,應通過編制銀行存款余額調節表進行調整。

企業和銀行的未達賬項,一般有以下四種情況。

(1)企業已收款記賬,銀行尚未收款記賬。

(2)企業已付款記賬,銀行尚未付款記賬。

(3)銀行已收款記賬,企業尚未收款記賬。

(4)銀行已付款記賬,企業尚未付款記賬。

由于以上未達賬項的存在,會使企業銀行存款日記賬余額與銀行對賬單的存款余額不符。(1)、(4)兩種情況會使企業銀行存款日記賬的賬面余額大于開戶銀行的存款戶賬面余額;(2)、(3)兩種情況會使企業銀行存款日記賬的賬面余額小于開戶銀行的存款戶賬面余額。

為了消除未達賬項的影響,企業應根據核對后發現的未達賬款編制“銀行存款余額調節表”,據以調節雙方的賬面余額,確定企業銀行存款實有數。

銀行存款余額調節表的編制,是以雙方賬面余額為基礎,各自分別加上對方已收款入賬而自己這一方尚未入賬的數額,減去對方已付款入賬而自己這一方尚未入賬的數額。

其計算公式如下:

企業銀行存款日記賬余額+銀行已收企業未收款一銀行已付企業未付款=銀行對賬單存款余額+企業已收銀行未收款一企業已付銀行未付款

下面舉例說明“銀行存款余額調節表”的編制方法。

【例7―1】某企業2008年9月30日銀行存款日記賬的余額為29 000元。銀行轉來對賬單的余額為78 000元。經核對發現有以下幾筆未達賬項:

(1)企業銷售商品款8 000元,已收款增記銀行存款,銀行未收款入賬;

(2)企業外購材料款29 000元,已付款減記銀行存款,銀行未付款入賬;

(3)某單位匯給企業貨款35 000元,銀行已收款入賬,企業未收款入賬;

(4)銀行代企業支付電費7 000元,銀行已付款入賬,企業未付款入賬。

根據以上材料可編制如下“銀行存款余額調節表”。見表7―2。

表7-2 銀行存款余額調節表

2008年9月30日 單位:元

|

項 目 |

金 額 |

項 目 |

金 額 |

|

企業銀行存款日記賬余額 |

29 000 |

銀行對賬單余額 |

78 000 |

|

加:銀行已收、企業未收款 |

35 000 |

加:企業已收、銀行未收款 |

8 000 |

|

減:銀行已付、企業未付款 |

7 000 |

減:企業已付、銀行未付款 |

29 000 |

|

調節后的存款余額 |

57 000 |

調節后的存款余額 |

57 000 |

需要指出的是,銀行存款余額調節表只是為了核對賬目,并不能作為調整銀行存款賬面余額的原始憑證,而應當等實際的賬單到達后再做相關賬務處理。

二、實物的清查方法

主要有以下兩種:

1.實地盤點法。

數字準確,但工作量大

2.技術推算法。

由于采用技術推算法確定的財產物資的實存數具有一定的誤差,因此,該方法只限于用于大量成堆,難以逐一清點的財產物資。

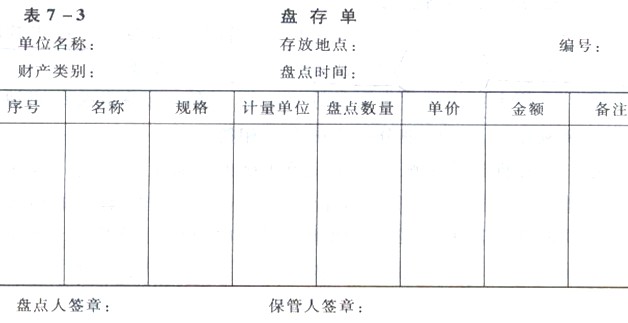

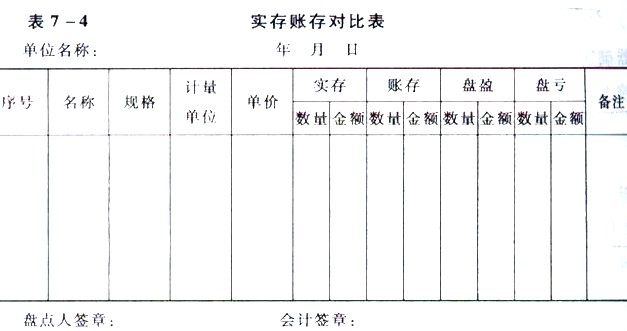

對各項財產物資的盤點結果,應逐一填制“盤存單”,并同賬面余額記錄核對,確認盤盈盤虧數,填制“實存賬存對比表”,作為調整賬面記錄的原始憑證。盤存單及實存賬存對比表的格式如表7―3與表7―4所示。

三、往來款項的清查方法

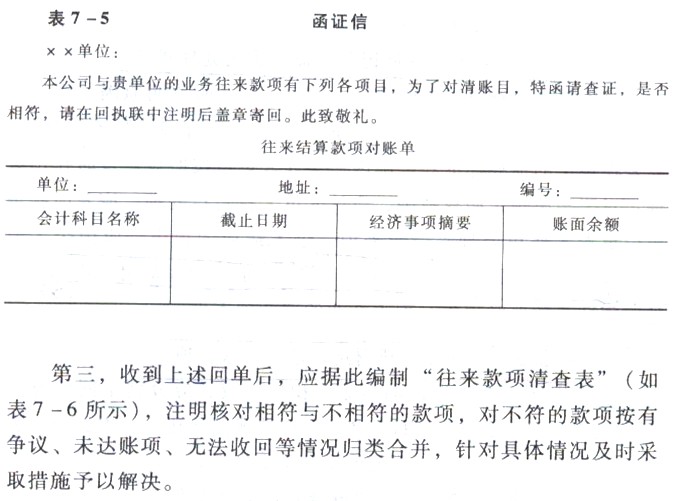

往來款項的清查一般采用發函詢證的方法進行核對。見表7-5

【免費試聽】【試題下載】【在線測試】【復習方案】【報考指南】

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數