會計證《會計基礎》第五章知識點:會計賬簿的格式和登記方法

第三節 會計賬簿的格式和登記方法

一、日記賬的格式和登記方法

按核算和監督經濟業務的范圍:分為普通日記賬和特種日記賬。

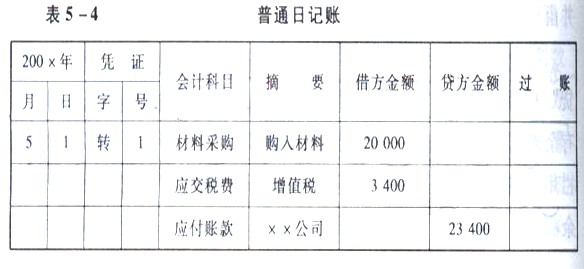

(一)普通日記賬的格式和登記方法,不需要再編制記賬憑證

(二)特種日記賬的格式和登記方法

A、現金日記賬的格式和登記方法

1. 現金日記賬的格式。

可以分為三欄式和多欄式兩種,無論采用哪種形式,都必須采用訂本式

(1) 三欄式日記賬

表5-5 現金日記賬(三欄式)

(2)多欄式日記賬

由出納人員根據同現金收付有關的記賬憑證,按時間順序逐日逐筆進行登記,即根據現金收款憑證和與現金有關的銀行存款付款憑證(從銀行提取現金的業務)登記現金收入,根據現金付款憑證登記現金支出;并根據“上日余額+本日收入-本日支出=本日余額”的公式,逐日結出現金余額,與庫存現金實存數核對,以檢查每日現金收付是否有誤。

多欄式日記賬的借方(收入)和貸方(支出)都要按對方科目設置專欄,就是收入的來源和支出的用途設置專欄

【免費試聽】【試題下載】【在線測試】【復習方案】【報考指南】

2.現金日記賬的登記方法。

現金日記賬由出納人員根據同現金收付有關的記賬憑證,按時間順序逐日逐筆進行登記,并根據“上日余額+本日收入-本日支出=本日余額”的公式,逐日結出現金余額,與庫存現金實存數核對,做到“日清月結”,以檢查每日現金收付是否有誤。

(1)日期欄:日期與現金收付日期一致。

(2)憑證欄:憑證種類和編號

(3)摘要欄:要簡明扼要

(4)對方科目欄:其作用是了解經濟業務的來龍去脈

(5)收入、支出欄:做到“日清月結”

B、銀行存款日記賬的格式和登記方法

1.銀行存款日記賬的格式。

(1)三欄式日記賬

(2)多欄式日記賬

銀行存款日記賬的格式與現金日記賬相同,可以采用三欄式,也可以采用多欄式。銀行存款日記賬的登記方法也與現金日記賬相同。

(1)日期欄:日期與現金收付日期一致。

(2)憑證欄:憑證種類和編號

(3)對應科目欄:

(4)摘要欄:要簡明扼要

(5)對方科目欄:其作用是了解經濟業務的來龍去脈

(6)收入、支出欄:做到“日清月結”

總結:

(1)需要進行日清月結的有兩本賬:現金日記賬和銀行存款日記賬

(2)現金日記賬的登記依據有:現金收款憑證、現金付款憑證、銀行存款付款憑證(從銀行提取現金

(3)銀行存款日記賬的登記依據有:銀行存款收款憑證、銀行存款付款憑證、現金付款憑證(將現金存入銀行)

(4)每一個企業都要設置現金日記賬和銀行存款日記賬

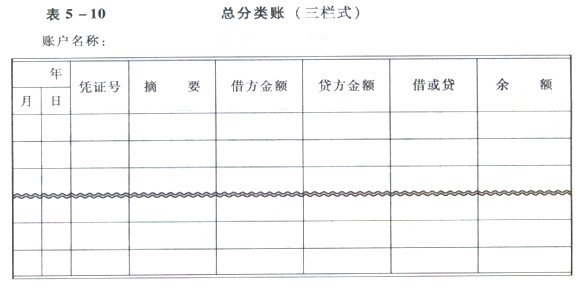

二、總分類賬的格式和登記方法

(一)總分類賬的格式

每一企業都應設置總分類賬。

總分類賬最常用的格式為三欄式,也有采用多欄式設置總分類賬的。

(二)總分類賬的登記方法

總分類賬可以根據記賬憑證逐筆登記,也可以根據經過匯總的科目匯總表或匯總記賬憑證等登記。(三個依據,考試重點)

總分類賬的記賬依據和登記方法取決于企業采用的賬務處理程序。可以根據經過匯總后的記賬憑證匯總表或科目匯總表進行登記,也可以直接根據審核后的各種記賬憑證逐筆進行登記,采用哪種方式,取決于每個單位的賬務處理程序。

【免費試聽】【試題下載】【在線測試】【復習方案】【報考指南】

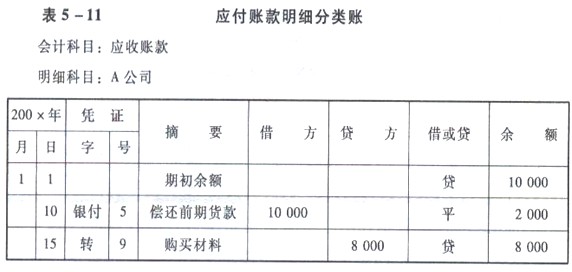

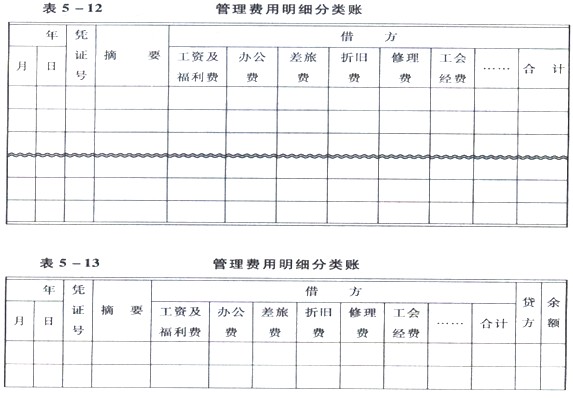

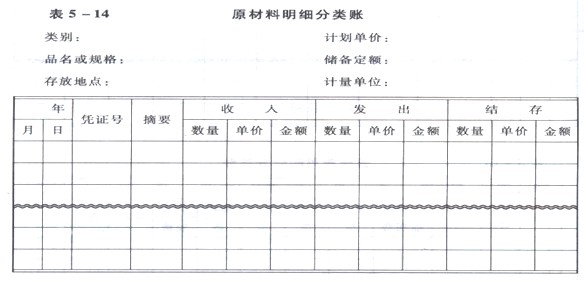

三、明細分類賬的格式和登記方法

(一)明細分類賬的格式

不同類型經濟業務的明細分類賬,可根據管理需要,依據記賬憑證、原始憑證或匯總原始憑證逐日逐筆或定期匯總登記。固定資產、債權、債務等明細賬應逐日逐筆登記;庫存商品、原材料、產成品收發明細賬以及收入、費用明細賬可以逐筆登記,也可定期匯總登記。

現金、銀行存款賬戶由于已設置了日記賬,不必再設明細賬,其日記賬實質上也是一種明細賬。

明細賬的格式有三欄式、多欄式、數量金額式和橫線登記式(或稱平行式)等多種,分別介紹如下:

1.三欄式明細分類賬。適用于只進行金額核算的資本、債權、債務明細賬,如“應收賬款”、“應付賬款”、“長期借款”、“短期借款”“應交稅費”等賬戶。

1. 多欄式明細分類賬。

這種格式的賬頁的借方或貸方金額欄內按照明細項目設置若干專欄。

適用于收入、成本、費用、利潤和利潤分配明細賬。

3.數量金額式明細分類賬。適用于既要進行金額核算又要進行數量核算的存貨明細?賬。

如:“原材料”和“庫存商品”科目

4.橫線登記式明細分類賬。這種明細賬適用于登記材料采購業務、應收票據和一次性備用金業務。現實中很少采用。

(二)明細分類賬的登記方法

不同類型經濟業務的明細分類賬可根據管理需要,依據記賬憑證、原始憑證或匯總原始憑證逐日逐筆或定期匯總登記。(三種依據,考試重點)

1、固定資產、債權、債務等明細賬應逐日逐筆登記

2、庫存商品、原材料、產成品收發明細賬以及收入、費用明細賬可以逐筆登記,也可定期匯總登記。

(三)總分類賬戶與明細分類賬戶的關系

總分類賬戶與明細分類賬戶是既有內在聯系,又有區別的兩類賬戶。

1、兩者之間的內在聯系

(1)所反映的經濟業務內容相同,如“庫存商品”總分類賬戶與其所屬的“甲”、“乙”、“丙”等商品明細賬戶都是用來反映庫存商品的收發及結存情況的;

(2)登記賬簿的原始依據相同。登記總分類賬戶與登記其所屬明細分類賬戶的記賬憑證和原始憑證是相同的。

2、兩者之間的區別

(1)反映經濟業務的詳細程度不同,總分類賬戶反映資產、負債、所有者權益增減變動的總體情況,提供總括核算資料;明細分類賬戶反映資產、負債、所有者權益增減變動的詳細情況,提供某一方面的詳細核算資料。有些明細賬戶還可以提供數量指標和勞動量指標;

(2)作用不同。總分類賬戶提供的經濟指標是明細賬戶的綜合,對所屬明細賬戶起著統馭和控制作用;明細分類賬戶是對總分類賬戶的補充,起著輔助和說明的作用。

2、 總分類賬與明細分類賬的平行登記

賬簿和賬戶的關系是內容和形式的關系。

見教材P53-59總分類會計科目與明細會計科目的平行登記

所謂平行登記,是指對所發生的每項經濟業務事項都要以會計憑證為依據,-方面記入有關總分類賬戶,另-方面記入有關總分類賬戶所屬明細分類賬戶的方法。

【免費試聽】【試題下載】【在線測試】【復習方案】【報考指南】

總分類賬戶與明細分類賬戶平行登記要求做到:

(-)依據相同

總分類賬戶和明細分類賬戶是對同-筆業務不同程度地反映,雖然登賬的依據可以是原始憑證、記賬憑證、匯總記賬憑證、科目匯總表等,但它們所依據的原始憑證是相同的。

(二)方向相同

對于同-筆業務,如果在總分類賬戶中記借方,那么在其所屬明細分類賬戶中也應記借方;如果在總分類賬戶中記貸方,那么在其所屬明細分類賬戶中也應記貸方。

(三)期間相同

對于每-項業務,-方面要在總分類賬戶中進行總括登記;另-方面要在同-會計期間在有關明細分類賬戶中進行明細登記。

(四)金額相等

-般來說,平行登記的結果必然是:

某一總分類賬戶本期發生額=所屬明細分類賬戶本期發生額合計

某一總分類賬戶期末余額=所屬明細分類賬戶期末余額合計

【免費試聽】【試題下載】【在線測試】【復習方案】【報考指南】

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數