安徽2013年會計證考試《財經(jīng)法規(guī)》第三章:注銷登記

各位同學(xué)2013年安徽會計從業(yè)資格考試備考階段已經(jīng)開始,小編特此整理搜集了關(guān)于財經(jīng)法規(guī)章節(jié)知識點,希望廣大考生通過考前的日積月累,以此來幫助大家鞏固知識點,成功獲得會計證。

第三章 稅收法律制度

第三節(jié) 稅收征管

(四)注銷登記――與變更區(qū)分(先稅務(wù)后工商)

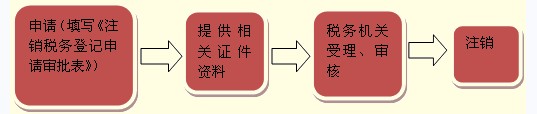

注銷稅務(wù)登記是指納稅人在發(fā)生解散、破產(chǎn)、撤銷以及依法終止履行納稅義務(wù)的其他情形時,向原登記稅務(wù)機關(guān)申請辦理的登記。

1.注銷登記的適用范圍和時間要求

(1)解散、破產(chǎn)、撤銷以及其他情形,依法終止納稅義務(wù);――15日

(2)被工商行政管理機關(guān)吊銷營業(yè)執(zhí)照或者被其他機關(guān)予以撤銷登記;――15日(易考點)

(3)因住所、經(jīng)營地點變動,涉及改變稅務(wù)登記機關(guān)。――注銷后30日辦理新的登記

【鏈接】生產(chǎn)、經(jīng)營場所變動并不涉及改變主管稅務(wù)登記機關(guān),辦理變更手續(xù)。

【總結(jié)】開業(yè)、變更是30天,注銷15天。

2.注銷稅務(wù)登記的程序、方法(了解)

【例題。多選題】納稅人需要申請辦理注銷稅務(wù)登記的情況有( )。

A.解散

B.破產(chǎn)

C.撤銷

D.改變主管稅務(wù)機關(guān)

『正確答案」ABCD

安徽2013年會計證考試《會計基礎(chǔ)》章節(jié)知識點匯總

安徽2013年會計證考試《初級會計電算化》章節(jié)知識點匯總

【免費試聽】【試題下載】【在線測試】【復(fù)習(xí)方案】【報考指南】

2013年會計從業(yè)資格考試報名匯總 全國會計從業(yè)資格考試報名網(wǎng)址

2012年會計證成績查詢匯總 2013年會計從業(yè)資格考試模擬測試卷匯總

最新資訊

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:費用2019-01-02

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預(yù)決算監(jiān)督2018-12-29

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預(yù)算法律制度2018-12-27

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:營業(yè)外收支2018-12-20

- 會計從業(yè)資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業(yè)資格《電算化》知識點:數(shù)據(jù)透視表的插入2018-12-19

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:決算2018-12-18

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:所得稅2018-12-03

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:利潤分配2018-12-03

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預(yù)算組織程序2018-11-29

打卡人數(shù)

打卡人數(shù)