會計證《會計基礎》知識點:債權、債務的發生和結算

一、應收及預付款項

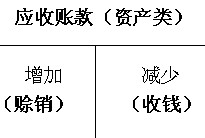

(一)應收賬款發生和收回的賬務處理

“應收賬款”科目,期末余額一般在借方,反映尚未收回的應收賬款;

如果期末余額在貸方,則反映企業預收的賬款。

1.應收賬款的發生

應收賬款的入賬價值包括銷售貨物或提供勞務從購貨方或接受勞務方應收的合同或協議價款(不公允的除外)、增值稅銷項稅額,以及代購貨單位墊付的包裝費、運雜費等。

2.應收賬款的收回

企業收回應收賬款,應收賬款減少,應

借:銀行存款

貸:應收賬款

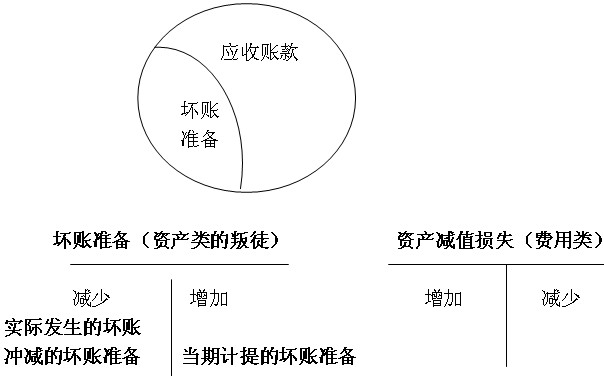

(二)應收款項減值的賬務處理

企業應當在資產負債表日對應收款項的賬面價值進行檢查,若證明應收款項發生減值的,應當將該應收款項的賬面價值減記至預計未來現金流量現值,減記的金額確認為減值損失,計提壞賬準備。

“壞賬準備”科目---資產類

期末余額一般在貸方,反映企業已計提但尚未轉銷的壞賬準備。

1.當期應計提壞賬準備金額的計算

計算當期應計提壞賬準備的基本公式如下:

當期應提取的壞賬準備=按照相應的方法計算壞賬準備期末應有余額-“壞賬準備”科目已有的貸方余額(或加上“壞賬準備”科目已有借方余額)

2.計提壞賬準備的會計分錄

3.實際發生壞賬時的賬務處理

壞賬是指企業無法收回或收回的可能性極小的應收賬款。由于發生壞賬而產生的損失,稱為壞賬損失。

一般來講,企業的應收賬款符合下列條件之一的,應確認為壞賬:

(1)債務人死亡,以其遺產清償后仍然無法收回;

(2)債務人破產,以其破產財產清償后仍然無法收回;

(3)債務人較長時期內未履行其償還義務,并有足夠的證據表明無法收回或收回的可能性很小(如債務單位已撤銷、破產、資不抵債、現金流量嚴重不足、發生嚴重的自然災害等導致停產而在短時間內無法償付債務等)

(三)預付賬款的賬務處理

預付賬款是指企業按照購貨合同規定預付給供應單位的款項。

企業應當設置“預付賬款”科目,核算預付賬款的增減變動及其結存情況。預付款項情況不多的企業,可以不設置“預付賬款”科目,而直接通過“應付賬款”科目核算。

二、應付賬款

“應付賬款”科目,余額一般在貸方,表示企業尚未支付的應付賬款余額。

本科目一般應按照債權人設置明細科目進行明細核算。

(一)應付賬款發生的賬務處理

(二)償付應付賬款的賬務處理

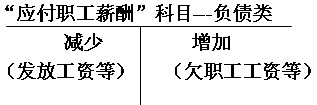

三、應付職工薪酬

應付職工薪酬是指企業根據有關規定應付給職工的各種薪酬,包括職工工資、獎金、津貼和補貼,職工福利費,醫療、養老、失業、工傷、生育等社會保險費,住房公積金,工會經費,職工教育經費、非貨幣性福利等因職工提供服務而產生的義務。

(一)計提應付職工薪酬的賬務處理

企業應當在職工為其提供服務的會計期間,根據職工提供服務的受益對象,將應確認的職工薪酬(包括貨幣性薪酬和非貨幣性福利)計入相關資產成本或當期損益,同時確認為應付職工薪酬。具體分別以下情況進行處理:

生產部門生產工人的職工薪酬,借記“生產成本”

車間管理人員的職工薪酬,借記“制造費用”

管理部門人員的職工薪酬,借記“管理費用”科目

銷售人員的職工薪酬,借記“銷售費用”科目。

(二)發放應付職工薪酬的賬務處理

四、應交稅費

“應交稅費”科目,期末余額一般在貸方,反映企業尚未交納的稅費,期末余額如在借方,反映企業多交或尚未抵扣的稅費。

企業交納的印花稅、耕地占用稅等不需要預計應交數的稅金,不通過“應交稅費”科目核算。

(一)應交增值稅的賬務處理

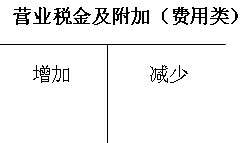

(二)應交營業稅的賬務處理

營業稅是對在我國境內提供應稅勞務、轉讓無形資產或銷售不動產的單位和個人征收的流轉稅。

五、借款

企業的借款主要包括短期借款和長期借款。

(一)短期借款的賬務處理

(二)長期借款的賬務處理

“長期借款”,期末余額在貸方,表示企業期末尚未歸還的長期借款。

(1)如果長期借款用于購建固定資產的,在固定資產尚未達到預定可使用狀態前,所發生的應當資本化的利息支出數,記入“在建工程”科目;固定資產達到預定可使用狀態后發生的利息支出,以及按規定不予資本化的利息支出,則應該費用化計入當期損益(財務費用)。

(2)屬于生產經營期間的,記入“財務費用”科目。

2012年會計從業資格考試報名匯總 環球網校2012年會計證考試輔導招生

環球網校會計實務操作班六折優惠 2012年會計證保過套餐八折優惠

2012年與2011年新版教材變化對比 2012年會計證考前復習與指導

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數