ÓĄķÓĢI(yĻĻ)ÏāęPÖŠŨRĄ·ŋžücĢšÍķŲYïLëUóģę

ĄĄĄĄŌŧĄĒÍķŲYïLëUÅcóģęĩÄęPÏĩ

ĄĄĄĄ(Ōŧ)ÍķŲYïLëUĩÄšŽÁx

ĄĄĄĄÍķŲYïLëUĘĮÖļÍķŲYĩÄÎīíëHóģęÆŦëxîAÆÚóģęĩÄŋÉÄÜÐÔĄĢ

ĄĄĄĄ(ķþ)ÍķŲYïLëUóģęĩÄļÅÄî

ĄĄĄĄÍķŲYïLëUóģęĘĮÖļÍķŲYÕßŌōģÐĘÜïLëUķøŦ@ĩÃĩÄî~ÍâÍķŲYóģęĢŽŌē·QÍķŲYïLëUŅaĄĢ

ĄĄĄĄ(Čý)ÍķŲYïLëUÅcóģęĩÄŧųąūęPÏĩ

ĄĄĄĄÍķŲYïLëUÔ―ļßĢŽÍķŲYÕßŌŠĮóĩÄÍķŲYïLëUóģęÂĘūÍÔ―ļßĢŽÄķøÍķŲYóģęÂĘŌēūÍÔ―ļߥĢ

ĄĄĄĄÍķŲYóģęÂĘ=oïLëUÍķŲYóģęÂĘ+ÍķŲYïLëUóģęÂĘ

ĄĄĄĄķþĄĒÎíÍķŲYïLëUóģęÂĘĩÄšâÁŋ

ĄĄĄĄÎíÍķŲYĘĮÖļÖŧĶŌŧíŨCČŊĄĒŲYŪa(chĻĢn)ŧōíÄŋËųßMÐÐĩÄÍķŲYĄĢ

ĄĄĄĄÎíÍķŲYĩÄïLëUž°ÆäóģęÂĘĩÄšâÁŋĢŽÖũŌŠß\ÓÃļÅÂĘĩÄ·―·ĻĄĢ

ĄĄĄĄ(Ōŧ)ī_ķĻļÅÂĘž°Æä·Öēž

ĄĄĄĄ(ķþ)ÓËãÆÚÍûóģęÂĘ

ĄĄĄĄ(Čý)ÓËã·―ēîĄĒËĘëxēîšÍËĘëxēîÂĘ

ĄĄĄĄ―Y(jiĻĶ)ÕĢšÔÚÆÚÍûÖĩÏāÍŽrĢŽËĘëxēîÔ―īóĢŽïLëUÔ―īóĄĢ

ĄĄĄĄËĘëxēîÂĘ(V)=ËĘëxēî/ÆÚÍûÖĩ

ĄĄĄĄÆÚÍûÖĩēŧÍŽrĢŽËĘëxēîÂĘÔ―īóĢŽïLëUÔ―īóĄĢ

ĄĄĄĄ(ËÄ)ī_ķĻïLëUóģę(rÖĩ)Ïĩĩ(shĻī)ĄĒÓËãïLëUóģęÂĘ

ĄĄĄĄïLëUóģęÂĘ=ïLëUóģęÏĩĩ(shĻī)ĄÁËĘëxēîÂĘ

ĄĄĄĄ(Îå)ÍķŲYóģęÂĘ

ĄĄĄĄÍķŲYóģęÂĘ=oïLëUóģęÂĘ+ïLëUóģęÂĘ

ĄĄĄĄ―Y(jiĻĶ)ÕĢšïLëUÔ―īóĢŽïLëUóģęÂĘŌēÔ―ļßĢŽÍķŲYČËŌŠĮóĩÄąØŌŠóģęÂĘŌēÔ―ļߥĢ

ĄĄĄĄÍķŲYĩÄŋóģęÂĘŋÉąíĘūéĢš

ĄĄĄĄK=RF+RR=RF+b?V

ĄĄĄĄČýĄĒÍķŲY―MšÏïLëUóģęÂĘĩÄšâÁŋ

ĄĄĄĄ(Ōŧ)ÍķŲY―MšÏïLëUîÐÍĩÄ·ÖÎö

ĄĄĄĄÍķŲY―MšÏĩÄŋïLëU·ÖéŋÉ·ÖÉĒïLëUšÍēŧŋÉ·ÖÉĒïLëUÉ·NîÐÍĄĢ

ĄĄĄĄ1.ŋÉ·ÖÉĒïLëUšÍÏāęPÏĩĩ(shĻī)

ĄĄĄĄŋÉ·ÖÉĒïLëUĻDĻDÖļÄģÐĐŌōËØŌýÆðŨCČŊĘÐöÉÏĖØķĻŨCČŊóģęēĻÓĩÄŋÉÄÜÐÔĄĢÆäÍĻß^ÍķŲY―MšÏÄÜ·ÖÉĒïLëUĄĢ

ĄĄĄĄÏāęPÏĩĩ(shĻī)ĻDĻD·īÓģÍķŲY―MšÏÖÐēŧÍŽŨCČŊÖŪégïLëUÏāęPģĖķČĩÄÖļËĄĢ

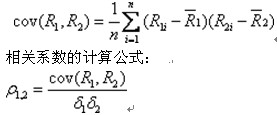

ĄĄĄĄÏāęPÏĩĩ(shĻī)ŋÉŌÔÓà f(xiĻĶ)·―ēîíÓËãĄĢ

ĄĄĄĄ f(xiĻĶ)·―ēîĩÄÓËãđŦĘ―Ģš

ĄĄĄĄÍķŲY―MšÏÖÐļũŨCČŊÖŪégĩÄïLëUÏāęPģĖķČŋÉŌÔÓÃÏāęPÏĩĩ(shĻī)ß@ÖļËí·īÓģĢŽÏāęPÏĩĩ(shĻī)ĩÄČĄÖĩ·ķúéīóÓÚĩČÓÚ-1ĢŽÐĄÓÚĩČÓÚ1ĄĢ

ĄĄĄĄÏāęPÏĩĩ(shĻī)ĩČÓÚ1rļũŨCČŊÕýÏāęPĢŽtēŧÄÜĩÖÏûïLëUĢŽÏāęPÏĩĩ(shĻī)ĩČÓÚ-1rļũŨCČŊØÏāęPĢŽŪ?shĻī)Čî~ÍķŲYrŋÉ·ÖÉĒïLëUŋÉŌÔĩÖÏûĢŽÏāęPÏĩĩ(shĻī)Ô―ÐĄĢŽïLëU·ÖÉĒЧđûÔ―šÃĄĢ

ĄĄĄĄ2.ēŧŋÉ·ÖÉĒïLëUšÍØËþÏĩĩ(shĻī)

ĄĄĄĄēŧŋÉ·ÖÉĒïLëUĘĮÖļÄģÐĐŌōËØŌýÆðŨCČŊĘÐöÉÏËųÓÐŨCČŊóģęēĻÓĩÄŋÉÄÜÐÔĄĢÆäÍĻß^ÍķŲY―MšÏēŧÄÜ·ÖÉĒïLëUĄĢ

ĄĄĄĄēŧŋÉ·ÖÉĒïLëUÍĻģĢÓÃØËþÏĩĩ(shĻī)íyķĻĄĢ

ĄĄĄĄŨCČŊĘÐöØËþÏĩĩ(shĻī)īóÓÚ1----ïLëUģĖķČļßÓÚŨCČŊĘÐö;

ĄĄĄĄŨCČŊĘÐöØËþÏĩĩ(shĻī)ÐĄÓÚ1----ïLëUģĖķČĩÍÓÚŨCČŊĘÐö;

ĄĄĄĄŨCČŊĘÐöØËþÏĩĩ(shĻī)ĩČÓÚ1----ïLëUģĖķČ=ŨCČŊĘÐö;

ĄĄĄĄŨĒĢšÕûĘÐöĩÄØËþÏĩĩ(shĻī)ĩČÓÚ1

ĄĄĄĄ(ķþ)ÍķŲY―MšÏïLëUóģęÂĘĩÄÓËã

ĄĄĄĄïLëUóģęÂĘ=ĶÂp(Rm-Rf)éïLëUóģęÂĘ

ĄĄĄĄĶÂP=ĄÆĶÂiĄÁWi

ĄĄĄĄĶÂpéØËþÏĩĩ(shĻī)

ĄĄĄĄRméŨCČŊĘÐöĩÄÆ―ūųóģęÂĘ

ĄĄĄĄ(Čý)ÍķŲY―MšÏĩÄąØŌŠóģęÂĘĩÄÓËã

ĄĄĄĄÍķŲY―MšÏïLëUąØŌŠóģęÂĘ=oïLëUóģęÂĘ+ïLëUóģęÂĘ

ĄĄĄĄÍķŲY―MšÏĩÄąØŌŠóģęÂĘKP=RF+ĶÂP(RM-RF)

ĄĄĄĄ2012ÄęÓūW(wĻĢng)―jÝo§ÕÐÉúšÕ ĄĄĄĄ2011ÄęČŦøÓŋžō―ŧÁũÖÐÐÄ

ĄĄĄĄŽF(xiĻĪn)óÓČŦŋÆÝo§ŋÉÏíÁųÕÛ(yĻu)ŧÝ ĄĄ 2010-2011ÄęÓŋžÔīóūV Rŋ

ĄĄĄĄ2012ÄęÓŋžÔóÃûrég Rŋ ÓŋžÔÔÚūî}ėÃâŲMyÔ

ŨîÐÂŲYÓ

- 2020ÄęģõÖОÓŋžÔīóūV Rŋ(4ÔÂ30ČÕļüÐÂ)2020-04-30

- 2019ÄęÓ―ĖēÄŨŧŊ Rŋ(6.27ļüÐÂÍęŪ )2019-06-27

- ÓÐÐI(yĻĻ)ÓB(tĻĪi)ĢšÐÏÅ_ĘÐÓūÖ°īÐčĘĐ―ĖžÓÓļÉēŋÅāÓ2019-04-24

- 2019ÄęÓŋžÔËÄëAķÎÍĻęPđĨÂÔ2019-02-28

- 2018ÄęÓĄķÆóI(yĻĻ)ØÕđÜĀíĄ·ūŦßxđPÓØđÜÄŋËšÍÂÄÜ2018-01-24

- 2018ÄęÓĄķÆóI(yĻĻ)ØÕđÜĀíĄ·ūŦßxđPÓØđÜšŽÁxšÍČ(nĻĻi)ČÝ2018-01-24

- 2018ÄęÓĄķÆóI(yĻĻ)ØÕđÜĀíĄ·ūŦßxđPÓĀûđÜĀí2018-01-24

- 2018ÄęÓĄķÆóI(yĻĻ)ØÕđÜĀíĄ·ūŦßxđPÓ·ĮđÉ·ÝÖÆÆóI(yĻĻ)Āû·ÖÅä2018-01-24

- 2018ÄęÓĄķÆóI(yĻĻ)ØÕđÜĀíĄ·ūŦßxđPÓđÉ·ÝÖÆÆóI(yĻĻ)Āû·ÖÅä2018-01-24

- 2018ÄęÓĄķÆóI(yĻĻ)ØÕđÜĀíĄ·ūŦßxđPÓĀûž°Æä·ÖÅäđÜĀí2018-01-24

īōŋĻČËĩ(shĻī)

īōŋĻČËĩ(shĻī)