審計師《審計專業相關知識》考點:貨幣時間價值

一、貨幣時間按價值的基本原理

(一)貨幣時間價值的含義

指貨幣資本經過一定時間的投資和再投資所增加的價值,也稱資本時間價值、現金流量時間價值。

(二)復利終值與現值

復利計息是指每經過一個計息期,將所生利息加入本金再計利息,如此逐期滾算,俗稱“利滾利”。

(1)復利終值

復利終值是本金與復利計息后的本利和。

FVn=PV*FVIFi,n

FVIFi,n為(1+i)n

(2)復利現值

復利現值是指未來貨幣按復利計算的現在價值,即相當于未來本利和的現在價值。

在已知復利終值的條件下,可用扣除利息倒求本金的方法計算復利現值。由復利終值倒求復利現值的方式稱為折現,折現時所用的利率稱為折現率。因此,由復利終值的計算公式可推導出復利現值的計算公式如下:

復利終值系數與復利現值系數之間的關系是二者互為倒數。

PV = FV n *PVIFi,n

PVIFi,n=1/(1+i)n

(三)年金終值與現值

年金是指相等分期、每期等額的系列收付款項。

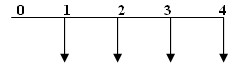

(1)后付年金

后付年金是指一定時期內每期期末等額收付款項的年金,又稱普通年金。

①后付年金終值是一定時期內每期期末等額收付款項的復利終值之和。

FV An=A* FVIFAi,n

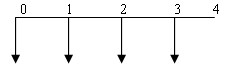

(2)先付年金

先付年金是指一定時期內每期期初等額收付款項的年金,又稱即付年金。

先付年金與后付年金的主要差別:

在于兩者收付款項的時點不同,前者在期初,后者在期末。

因此,先付年金終值與現值可以分別在后付年金終值與現值計算方法的基礎上,利用后付年金的年金終值系數表(FVIFA表)和年金現值系數表(PVIFA表)進行調整計算。

①先付年金終值是一定時期內每期期初等額收付款項的復利終值之和。

由于n期先付年金與n期后付年金收付款項的次數相同,但收付款項的時點不同,因此,n期先付年金終值比n期后付年金終值多一個計息期數。

所以,可先求行期后付年金終值,再乘以(1+i),便可計算N期先付年金終值。

為與后付年金終值相區別,以V n表示先付年金終值,計算公式:

V n =A* FVIFAi,n?(1+i)

②先付年金現值是一定時期內每期期初等額收付款項的復利現值之和。

由于n期先付年金與n期后付年金收付款項的次數相同,但收付款項的時點不同,因此,n期先付年金現值比n期后付年金現值少一個折現期。所以,可先求n期后付年金現值,再乘以(1+i),便可計算n期先付年金現值。

為與后付年金現值相區別,以V。表示先付年金現值,計算公式:

V。=A?PVIFAi,n?(1+i)

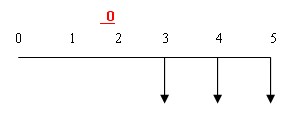

(3)延期年金現值

延期年金指的是前幾期沒有年金,后幾期才有年金。

設前m期沒有年金,后n期才有年金,則該年金構成延期m期的n期延期年金。該延期年金現值(以V。表示)即為先將年金折現至n期期初,再折現至m期期初而求得的價值。

計算公式為:

Vn=A?PVIFAi,n?PVIFi,m

延期年金現值的另一種計算方法:

假設m+n期都有年金,先求出m+n期后付年金現值,再減去沒有年金的前m期年金現值,兩者之差便是延期m期的n期延期年金現值。

計算公式:Vn=A?(PVIFAi,m+n- PVIFAi,m)

(4)永久年金現值

永久年金是指無限期收付款項的年金。永久年金沒有終值。

永久年金現值=A/i

二、貨幣時間價值的復雜情況(了解)

1.不等額系列現金流量情況

不等額系列現金流量表現為一定時期內每期現金流量的金額是各不相等的。這種情況在實際中是大量存在的。

不等額系列現金流量的終值與現值可運用復利終值與現值的原理進行計算,其終值等于各期現金流量的終值之和,其現值等于各期現金流量的現值之和。

2.分段年金現金流量情況

在實務中,同種現金流量在一個時期表現為一種年金,而在另一個時期又表現為另一種年金。這種情況稱為分段年金現金流量,其終值和現值可運用前述年金終值與現值的原理計算。

3.年金和不等額系列現金流量混合情況

在實務中,年金和不等額系列現金流量相互混合也是常見的情況。這種混合情況有各種表現。其終值和現值的計算需要綜合運用復利終值與現值和年金終值與現值的原理。

三、貨幣時間價值的特殊情況(了解)

1.復利計息頻數的影響

結論:一年內折現的次數越多,終值越大,而現值越小。

2.折現率和折現期的計算

2012年審計師網絡輔導招生簡章 2011年全國審計師考驗交流中心

現報審計師全科輔導可享六折優惠 2010-2011年審計師考試大綱匯總

2012年審計師考試報名時間匯總 審計師考試在線題庫免費測試

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數