會計證《會計基礎》知識點:明細分類賬的格式和登記方法

(一)明細分類賬的格式

不同類型經濟業務的明細分類賬,可根據管理需要,依據記賬憑證、原始憑證或匯總原始憑證逐日逐筆或定期匯總登記。固定資產、債權、債務等明細賬應逐日逐筆登記;庫存商品、原材料、產成品收發明細賬以及收入、費用明細賬可以逐筆登記,也可定期匯總登記。

現金、銀行存款賬戶由于已設置了日記賬,不必再設明細賬,其日記賬實質上也是一種明細賬。

明細賬的格式有三欄式、多欄式、數量金額式和橫線登記式(或稱平行式)等多種,分別介紹如下:

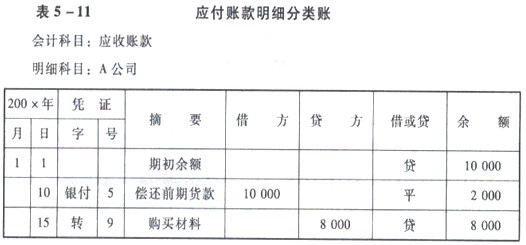

1.三欄式明細分類賬。適用于只進行金額核算的資本、債權、債務明細賬,如“應收賬款”、“應付賬款”、“長期借款”、“短期借款”“應交稅費”等賬戶。

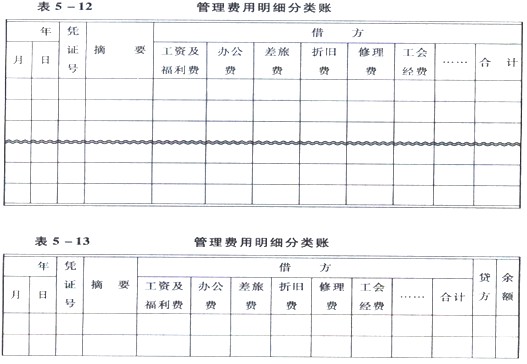

1.多欄式明細分類賬。

這種格式的賬頁的借方或貸方金額欄內按照明細項目設置若干專欄。

適用于收入、成本、費用、利潤和利潤分配明細賬。

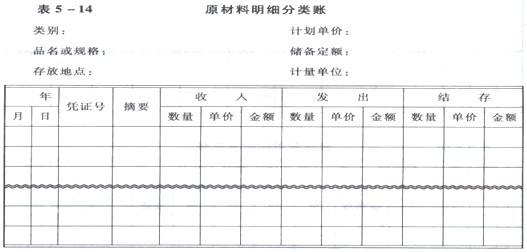

3.數量金額式明細分類賬。適用于既要進行金額核算又要進行數量核算的存貨明細賬。

如:“原材料”和“庫存商品”科目

4.橫線登記式明細分類賬。這種明細賬適用于登記材料采購業務、應收票據和一次性備用金業務。現實中很少采用。

(二)明細分類賬的登記方法

不同類型經濟業務的明細分類賬可根據管理需要,依據記賬憑證、原始憑證或匯總原始憑證逐日逐筆或定期匯總登記。(三種依據,考試重點)

1、固定資產、債權、債務等明細賬應逐日逐筆登記

2、庫存商品、原材料、產成品收發明細賬以及收入、費用明細賬可以逐筆登記,也可定期匯總登記。

(三)總分類賬戶與明細分類賬戶的關系

總分類賬戶與明細分類賬戶是既有內在聯系,又有區別的兩類賬戶。

1、兩者之間的內在聯系

(1)所反映的經濟業務內容相同,如“庫存商品”總分類賬戶與其所屬的“甲”、“乙”、“丙”等商品明細賬戶都是用來反映庫存商品的收發及結存情況的;

(2)登記賬簿的原始依據相同。登記總分類賬戶與登記其所屬明細分類賬戶的記賬憑證和原始憑證是相同的。

2、兩者之間的區別

(1)反映經濟業務的詳細程度不同,總分類賬戶反映資產、負債、所有者權益增減變動的總體情況,提供總括核算資料;明細分類賬戶反映資產、負債、所有者權益增減變動的詳細情況,提供某一方面的詳細核算資料。有些明細賬戶還可以提供數量指標和勞動量指標;

(2)作用不同。總分類賬戶提供的經濟指標是明細賬戶的綜合,對所屬明細賬戶起著統馭和控制作用;明細分類賬戶是對總分類賬戶的補充,起著輔助和說明的作用。

2、 總分類賬與明細分類賬的平行登記

賬簿和賬戶的關系是內容和形式的關系。

所謂平行登記,是指對所發生的每項經濟業務事項都要以會計憑證為依據,-方面記入有關總分類賬戶,另-方面記入有關總分類賬戶所屬明細分類賬戶的方法。

總分類賬戶與明細分類賬戶平行登記要求做到:

(-)依據相同

總分類賬戶和明細分類賬戶是對同-筆業務不同程度地反映,雖然登賬的依據可以是原始憑證、記賬憑證、匯總記賬憑證、科目匯總表等,但它們所依據的原始憑證是相同的。

(二)方向相同

對于同-筆業務,如果在總分類賬戶中記借方,那么在其所屬明細分類賬戶中也應記借方;如果在總分類賬戶中記貸方,那么在其所屬明細分類賬戶中也應記貸方。

(三)期間相同

對于每-項業務,-方面要在總分類賬戶中進行總括登記;另-方面要在同-會計期間在有關明細分類賬戶中進行明細登記。

(四)金額相等

-般來說,平行登記的結果必然是:

某一總分類賬戶本期發生額=所屬明細分類賬戶本期發生額合計

某一總分類賬戶期末余額=所屬明細分類賬戶期末余額合計

2012年會計從業資格考試報名匯總 環球網校2012年會計證考試輔導招生

環球網校會計實務操作班六折優惠 2012年會計證保過套餐八折優惠

2012年與2011年新版教材變化對比 2012年會計證考前復習與指導

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數