2012年審計專業相關知識輔導:三部分六章重點(1)

第一節 長期借款

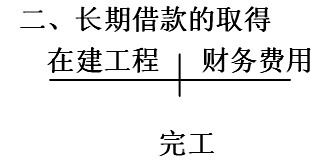

一、長期借款概述(>1年)

長期借款是企業向銀行或其他金融機構借入的期限在1年以上(不含1年)的各項借款。

另外籌建期間的利息支出計入管理費用

(1)借入時

借:銀行存款

貸:長期借款

(2)每年計算利息費用時

借:在建工程、財務費用

貸:應付利息(指按期付息的情況)

長期借款(到期一次還本付息)

(3)歸還借款時

借:長期借款??本金

貸:銀行存款

借:應付利息

貸:銀行存款

三、長期借款的借款費用

(一)借款費用的會計處理原則

借款費用――指企業因借款而發生的利息及其他相關成本,包括借款利息、折價或者溢價的攤銷、輔助費用以及因外幣借款而發生的匯兌差額等。

不僅包括長期借款的借款費用,還包括應付債券等各種長期負債的借款費用。

資本化范圍:借款包括專門借款和一般借款。

企業發生的借款費用,可直接歸屬于符合資本化條件的資產的購建或者生產的,應當予以資本化,計入相關資產成本。

符合資本化條件的資產――需要經過相當長時間(通常為1年或以上)的購建或者生產活動才能達到預定可使用或者可銷售狀態的固定資產、投資性房地產和存貨等資產。

【補充例題?多選題】

下列選項中,屬于借款費用的有( )。

A.借款合同應交的印花稅

B.借款手續費

C.發行的公司債券發生的利息

D.發行的公司債券發生的匯兌損失

E.發行的公司債券發生的溢價

【正確答案】BCD

【答案解析】借款合同應交的印花稅應該計入“管理費用”,選項A不正確;發行債券的溢折價不屬于借款費用,溢折價的攤銷屬于借款費用,選項E不正確

2012年審計師網絡輔導招生簡章 2011年全國審計師考驗交流中心

現報審計師全科輔導可享六折優惠 2010-2011年審計師考試大綱匯總

2012年審計師考試報名時間匯總 審計師考試在線題庫免費測試

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數