《會計基礎》考點輔導:收入、成本和費用(5)

二、企業所得稅

(一)應交所得稅的計算

應納稅所得額是在企業稅前會計利潤(即利潤總額)的基礎上調整確定的,計算公式為:

應納稅所得額=稅前會計利潤+納稅調整增加額-納稅調整減少額

應交所得稅額=應納稅所得額×所得稅稅率

(1)納稅調整增加額主要包括稅法規定允許扣除項目中,企業已計入當期費用但超過稅法規定扣除標準的金額(如超過稅法規定標準的業務招待費、公益性捐贈支出、廣告費和業務宣傳費等),以及企業已計入當期損失但稅法規定不允許扣除項目的金額(如稅收滯納金、行政性罰款等)。

(2)納稅調整減少額主要包括按稅法規定允許彌補的虧損和準予免稅的項目,如前五年內的未彌補虧損和國債利息收入等。

【例10-47】甲公司2010年全年利潤總額(即稅前會計利潤)為580 000元,所得稅稅率為25%。假定甲公司全年無其他納稅調整因素。

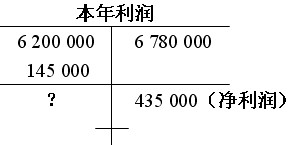

利潤總額=6 780 000-6 200 000=580 000元

應納稅所得額=580 000(元)

當期應交所得稅額=580 000×25%=145 000(元)

(二)所得稅的賬務處理

借:所得稅費用 145 000

貸:應交稅費――應交所得稅 145 000

借:本年利潤 145 000

貸:所得稅費用 145 000

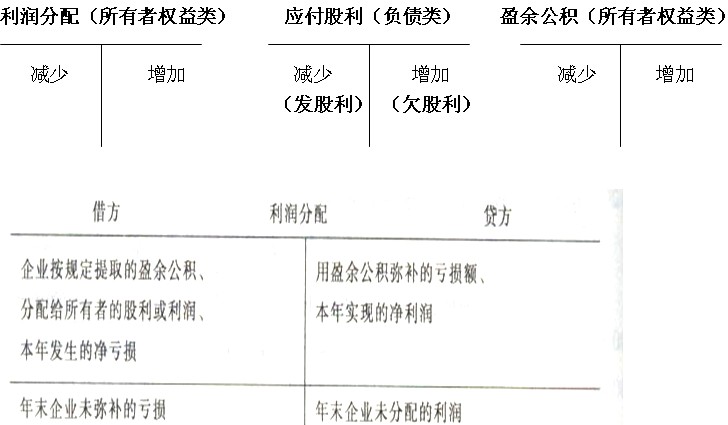

(三)結轉本年凈利潤

凈利潤-稅前利潤-所得稅費用=580 000 -145 000=435 000(元)

借:本年利潤 435 000

貸:利潤分配――未分配利潤 435 000

【例10-48】接上列,本年按凈利潤的10%提取法定盈余公積,宣告發放現金股利20 000元。假定不考慮其他因素,應編制的會計處理如下:

(1)提取法定盈余公積、宣告發放現金股利:

借:利潤分配――提取法定盈余公積 43 500

貸:盈余公積――法定盈余公積 43 500

借:利潤分配――應付現金股利 20 000

貸:應付股利 20 000

同時,

借:利潤分配――未分配利潤 63 500

貸:利潤分配――提取法定盈余公積 43 500

――應付現金股利 20 000

調整后的未分配利潤=435 000-63 500=371 500元

年度終了,企業應將“利潤分配”科目所屬其他明細科目的余額轉入本科目“未分配利潤”明細科目。

結轉后,本科目除“未分配利潤”明細科目外,其他明細科目應無余額。

“利潤分配――未分配利潤” 科目如出現借方余額,則表示累積未彌補的虧損數額。對于未彌補虧損可以用以后年度實現的稅前利潤進行彌補,但彌補期限不得超過5年,超過5年以后可以用稅后利潤彌補,也可以用盈余公積補虧。

2012年會計從業資格考試報名匯總 環球網校2012年會計證考試輔導招生

環球網校會計實務操作班六折優惠 2012年會計證保過套餐八折優惠

2012年與2011年新版教材變化對比 2012年會計證考前復習與指導

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數