2012年會計基礎輔導:財產清查結果的處理

更新時間:2012-02-07 09:58:16

來源:|0

瀏覽

瀏覽 收藏

收藏

一、 財產清查結果處理的要求$lesson$

1、分析產生差異的原因和性質,提出處理意見

2、積極處理多余積壓財產,清查往來款項

3、總結經驗教訓

4、及時調整賬簿記錄,保證賬實相符

二、財產清查結果處理的步驟。

1、審批之前的處理:

①財產清查結束后,企業根據“清查結果報告表”“盤點報告表”等已經查實的數據資料,編制記賬憑證,記入有關賬簿,使賬簿記錄與實際盤存數相符。

盤盈:實際盤點數額大于賬面數額

盤虧:實際盤點數額小于賬面數額

不管盤盈盤虧,均需要根據實際數將賬面數調整為實際數額。

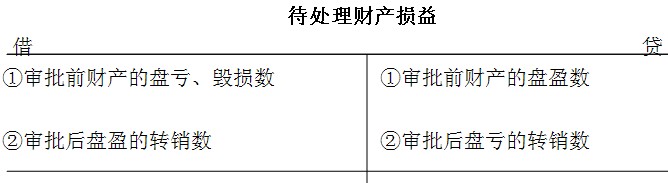

為了反映財產清查的盤盈和盤虧情況,企業會計上應設置“待處理財產損益”賬戶核算

例7-2:企業的財產清查中發現甲商品溢余50件,每件單價20元,乙商品盤虧100公斤,每公斤30元。會計處理:

借:庫存商品-甲商品 1000

貸:待處理財產損益 1000

借:待處理財產損益 3000

貸:庫存商品-乙商品 3000

②在做好賬簿調整工作后,同時根據企業的管理權限,將財產清查結果及處理建議報送股東大會或董事會或經理會議或類似機構批準。

③對于應收而收不回來的應收款項,應付而無法支付的應付款項,批準前不做賬簿記錄。

2、審批之后的處理。

在財產清查結果及處理意見報送股東大會或董事核,或經理會議,或類似機構批準后,根據上述機構的審批意見,應進行差異處理,調整賬項。

【08年多選】企業財產清查中,可以作為調整賬薄記錄的原始憑證的是( )。

A、庫存現金盤點報告表

B、銀行存款余額調節表

C、清查結果報告表

D、盤點報告表

答案:ACD

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數