2013年審計師《審計專業相關知識》復習:企業財務會計之存貨

一、存貨的取得

(一)入賬價值

1.外購:包括采購價格、進口關稅等價內稅(注意:不包括一般納稅人的增值稅)、運輸費、裝卸費、保險費

【注意】如果運費可以抵扣進項,則運費*7%計入進項稅,運費*93%計入存貨入賬價值。

2.自產:采購成本+加工成本+其他成本

3.投資者投入:合同價值

4.盤盈:公允價值

(二)存貨取得的核算

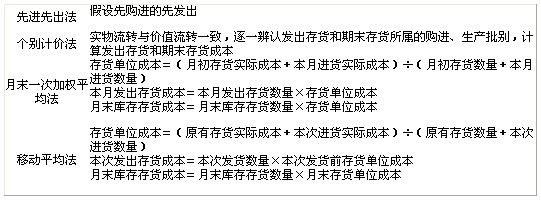

二、存貨的發出

(一)計算

【注意】當物價上漲時,先進先出法會高估企業當期利潤和期末存貨價值;反之,會低估企業當期利潤和期末存貨價值。

(二)核算

領用:

借:生產成本(直接用于產品生產)

制造費用(生產車間一般耗用)

管理費用(管理部門)

貸:原材料

銷售:

借:主營業務成本

貸:庫存商品

【例題-單】(2009)在物價持續上漲的情況下,下列各種計價方法中,使期末存貨成本最大的是( )

A.先進先出法 B.個別認定法

C.月末一次加權平均法 D.移動加權平均法

『正確答案』A

三、存貨的期末計價

(一)存貨期末價值的計量

★原理:成本與可變現凈值孰低(一般單獨算;類似用途合并計算;數量多、單價低按類別計算)

1.成本:賬面余額

2.可變現凈值的確認

【注意】預計售價的確認:有合同按合同,沒合同按一般銷售價格。

【注意】對于用于生產而持有的材料,其終端產品如果未貶值,則該材料不認定貶值,應維持原賬面價值不變;如果終端產品發生貶值而且貶值是由于材料貶值造成的,則以可變現凈值確認存貨的期末計價。

【思路】

第一步,先看是商品還是材料,如果是材料的話,還得分清是直接出售還是繼續加工

第二步,按各自的公式(注意有合同和沒有合同分別算),算出可變現凈值的期末余額。

第三步,應有的存貨跌價準備=存貨成本-可變現凈值

應提的存貨跌價準備=應有的存貨跌價準備-存貨跌價準備已有貸方余額(正數計提,負數轉回) 即:應提=應有-已有

【例題-單】(2008)2007年12月31日,甲公司A庫存商品賬面價值(成本)為600 000元,市場售價為620 000元,預計可能發生銷售費用20 000元、相關稅費10 000元。該批庫存商品的期末可變現凈值為( )

A.590 000元 B.600 000元 C.610 000元 D.620 000元

『正確答案』A

『答案解析』620 000-200 00-10 000=590 000

【例題-單】2007年3月31日,某企業乙存貨的實際成本為100萬元,加工該存貨至完工產成品估計還將發生成本為20萬元,估計銷售費用和相關稅費為2萬元,估計用該存貨生產的產成品售價110萬元,乙存貨的市場售價95萬元,假定乙存貨月初“存貨跌價準備”科目余額為0,2007年3月31日應計提的存貨跌價準備為( )萬元。

A.-10 B.0 C.10 D.12

『正確答案』D

『答案解析』可變現凈值=110-22=88萬元,計提存貨跌價準備(100-88)-0=12(萬元)。

【注意】因為是材料用于繼續加工,公式里不需要材料售價,因此此處材料的售價95萬是干擾條件。

(二)會計處理

(1)計提存貨跌價準備時:

借:資產減值損失

貸:存貨跌價準備

(2)反沖時:以前減記存貨價值的影響因素已經消失的,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內轉回。

借:存貨跌價準備

貸:資產減值損失

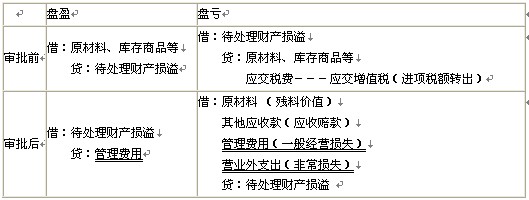

四、存貨的清查

【注意】非正常損失的存貨進項稅額不得抵扣,應與遭受損失的購進貨物、在產品或庫存商品的成本一并處理。

【例題-多】(2008)企業原材料發生盤虧,應先記入“待處理財產損溢”會計科目,待查明原因后可能轉入的會計科目有( )

A.營業外支出 B.財務費用

C.其他應收款 D.管理費用 E.制造費用

『正確答案』ACD

2013年審計師考試招生簡章 2013年審計師考試報名時間預估

2013年審計師考試報名時間預估

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數