2013年審計師《企業財務會計》復習:應收、預付賬款

第三節 應收及預付款項

一、應收票據

【注意】銀行承兌匯票逾期每日萬分之五的罰息

1.應收票據取得

借:應收票據

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

2.應收票據到期

(1)若匯票到期收回

借:銀行存款

貸:應收票據

(2)若匯票到期,付款方無法支付――只可能是商業承兌匯票

借:應收賬款

貸:應收票據

3.應收票據貼現

貼現息=票據到期價值×貼現率/360×貼現天數

貼現所得金額=票據到期價值-貼現息=票據到期價值×(1-貼現率/360×貼現天數)

【注意】貼現天數為貼現日距離到期日的天數,算頭不算尾

(1)不帶追索權的商業匯票(如銀行承兌匯票)貼現

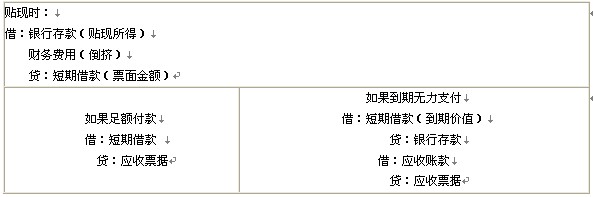

借:銀行存款(貼現所得金額)

財務費用(倒擠)

貸:應收票據(票面金額)

(2)帶追索權的應收票據(如商業承兌匯票)貼現

【教材例2-7】20×9年5月2日,某企業持所收取的出票日期為3月23日、期限為6個月、面值為110 000元的不帶息商業承兌匯票一張到銀行貼現,假設銀行年貼現率為12%,該貼現票據有追索權。

『正確答案』

該應收票據到期日為9月23日,其貼現天數為144天(30+30+31+31+23-1)。

貼現息=110 000×12%×144÷360=5 280(元)

貼現所得金額=110 000-5 280=104 720(元)

借:銀行存款 104 720

財務費用 5 280

貸:短期借款 110 000

如果貼現的商業承兌匯票到期,票據付款人足額向貼現銀行支付票據款,則應編制如下會計分錄:

借:短期借款 110 000

貸:應收票據 110 000

如果貼現的商業承兌匯票到期,付款人無力支付票據款,則應編制如下會計分錄:

借:短期借款 110 000

貸:銀行存款 110 000

同時,借:應收賬款110 000

貸:應收票據110 000

【例題-綜】(2010)3月10日,甲企業將持有的一張面值為80 000元、期限120天的不帶息銀行承兌匯票在持有30天后到銀行貼現,銀行年貼現率為9%。全年按360天計算。3月10日,甲企業貼現銀行承兌匯票所得金額為( )

A.72 800元 B.77 600元 C.78 200元 D.79 400元

『正確答案』C

『答案解析』80 000×(1 - 9%×90/360)=78 200

二、應收賬款(掌握)

(一)應收賬款的入賬價值

(1)商業折扣(促銷的折扣,銷售時直接打折):折后價入賬

(2)現金折扣(提前還款的優待,提前時打折):折前價入賬,現金折扣在實際發生時計入當期財務費用。看懂符號“2/l0”、“1/20”、“n/30”

實際收到款項時:

借:銀行存款(倒擠)

財務費用(現金折扣數額)

貸:應收賬款

【例題-單選】應收賬款的入賬價值不包括( )。

A.現金折扣 B.增值稅 C.商業折扣 D.代購貨方墊付的運雜費

『正確答案』C

(二)壞賬的核算

1.壞賬確認的條件:死亡、破產、較長時間

2.壞賬核算的方法:賬齡分析法(賬齡越長,比例越大);應收賬款余額百分比法

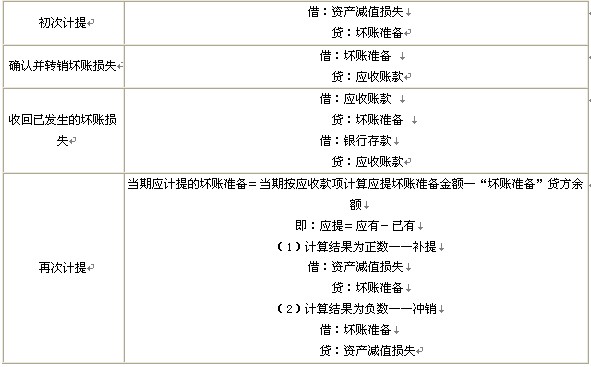

【教材例2-8】 某企業第一年末應收賬款的余額為1 000 000元,提取壞賬準備的比例為3%;第二年發生了壞賬損失6 000元,年末應收賬款為1 200 000 元;第三年,已沖銷的6 000元壞賬又收回,期末應收賬款1 300 000元。編制會計分錄如下:

『正確答案』

第一年 提取壞賬準備

借:資產減值損失 30 000(1 000 000×3%)

貸:壞賬準備 30 000

第二年

沖銷壞賬

借:壞賬準備 6 000

貸:應收賬款 6 000

提取壞賬準備

借:資產減值損失 12 000(1 200 000×3% -30 000+6 000)

貸:壞賬準備 12 000

第三年

上年已沖銷的賬款6 000元收回入賬

借:應收賬款 6 000

貸:壞賬準備 6 000

同時:

借:銀行存款 6 000

貸:應收賬款 6 000

提取壞賬準備

借:壞賬準備 3 000

貸:資產減值損失 3 000(1 300 000×3%-36 000-6 000)

【例題-單選】(2010初)在采用備抵法核算應收賬款壞賬損失時,企業轉銷壞賬應借記的會計科目是( )

A.營業外支出 B.管理費用 C.資產減值損失 D.壞賬準備

『正確答案』D

【例題-單選】企業1999年末應收賬款余額為600萬元;2000年收回已轉銷的壞賬l萬元,年末應收賬款余額為900萬元。該企業按5‰的比率計提壞賬準備,2000年末應計提的壞賬準備為( )。

A.30000元 B.45000元 C.44000元 D.5000元

『正確答案』D

『答案解析』應提=應有-已有=900*5‰-(600*5‰+1)=0.5萬

三、預付賬款

1.業務較少的企業,可以將預付的貨款記入“應付賬款”科目的借方。

2.會計處理

(1)預付款項時:

借:預付賬款

貸:銀行存款

(2)收到貨物時:

借:原材料、材料采購或庫存商品等

應交稅費-應交增值稅(進項稅額)

貸:預付賬款

四、其他應收款

1.應收的各種賠款、罰款;

2.應收的出租包裝物租金;

3.應向職工收取的各種墊付款項

4.存出保證金,如租入包裝物支付的押金

2013年審計師考試招生簡章 2013年審計師考試報名時間預估

2013年審計師考試報名時間預估

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數