2013年北京會計證《會計基礎》復習:資產負債表

第二節、資產負債表

一、資產負債表的概念

資產負債表反映企業某一特定日期財務狀況的會計報表。它是根據“資產=負債+所有者權益”的會計恒等式來設計的,按照一定的分類標準和一定的順序,把企業特定日期的資產、負債、所有者權益等項目予以適當的安排。資產負債表屬于靜態會計報表。

二、資產負債表的作用

1、反映企業擁有或控制的經濟資源及其分布情況。

2、反映企業的權益結構。權益結構是指企業的權益總額中負債和所有者權益的相對比例。資產負債表把企業的權益分為負債和所有者權益兩大類。報表的使用者可以清楚的從資產負債表上了解到企業在某一特定日期的資金來源及其構成。

3、反映企業的流動性和財務實力。

流動性又稱為變現能力,是指資產轉換成現金或負債到期清償所需要的時間。

由于資產負債表上的資產項目是按期流動性排列的,通過研究資產項目的構成及其比例,企業資產的流動性就可以得到充分的反映。

財務實力,是指企業運用其財務資源以適應環境變化的能力。企業財務實力取決于企業的資產結構和其權益結構。資產負債表所顯示的資產、負債及所有者權益,有助于評估企業的財務實力。

4、提供進行財務分析的基本資料:通過對資產負債表上有關項目進行分析,可以解釋、評價和預測企業的短期償債能力、長期償債能力、財務彈性和企業的績效,幫助管理部門作出合理的經營決策。

【例題6】資產負債表中資產項目按照( )進行排列。

A.到期日的遠近B.流動性大小

C.發生時間先后D.重要程度

答案:B

【例題7】資產負債表的作用是( )。

A.反映企業某一時期的經營成果

B.反映企業某一時期的財務狀況

C.反映企業某一特定日期的經營成果

D.反映企業某一特定日期的財務狀況

答案:D

三、資產負債表的結構與內容

資產負債表的結構,包括表首標題、報表主體和附注三部分。表首標題列示資產負債表的名稱、編制單位、編制日期、貨幣單位等;報表主體包括資產、負債、所有者權益各項目的期初和期末數,是資產負債表的主要部分;附注用于進一步說明報表的主要項目和編制基礎。

資產負債表中的項目分為資產、負債和所有者權益三類

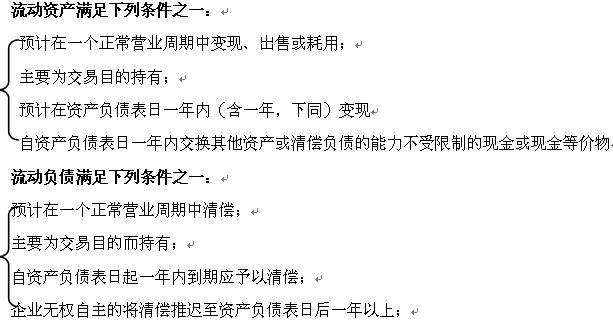

其中,資產和負債應當分別流動資產和非流動資產、流動負債和非流動負債列示。

注意:對于在資產負債表日起一年內到期的負債,企業預計能夠自主地將清償義務展期至資產負債表日后一年以上的,應歸類為非流動負債。

企業在資產負債表日或之前違反了長期借款協議,導致貸款人可隨時要求清償的負債,應當歸類為流動負債。

【例題8:多選】下列項目中,屬于資產負債表中流動資產項目的有( )。

A.應收賬款 B.預付賬款 C.預收賬款 D.存貨

答案:ABD

解析:預收賬款屬于流動負債

【例題9:多選】一般情況下,下列賬戶的期末余額應列入資產負債表中流動負債類的有( )。

A、長期股權投資 B、應付債券

C、其他應付款 D、應付賬款

答案:CD

解析: A屬于非流動資產;B屬于非流動負債。

四、資產負債表的格式

資產負債表通常有兩種格式,即報告式和賬戶式。我國企業一般采用賬戶式資產負債表。

具體為:

(1)資產負債表分為左右兩方,左側為資產,右側為負債和所有者權益,資產總額等于負債加所有者權益合計數額。

(2)左側資產內部各個項目按照各項資產的流動性的大小或變現能力的強弱進行排列。流動性越大,變現能力越強的資產項目越往前排,反之,越往后排

(3)右側所有者權益和負債兩項按照求償權的順序進行排列。負債列于所有者權益之前。

【例題10】我國企業編制的資產負債表的基本格式屬于( )。

A.賬戶式 B.報告式 C.單步式 D.多步式

答案:A

北京2013年會計證考試重點匯總 北京2013年會計證考試報名入口

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數