2013年北京會計證《會計基礎》精講:固定資產的處置

第五節 固定資產的處置

固定資產減少的方式主要有:出售、調出、報廢、毀損、盤虧、投資轉出或捐贈支出。

本節主要介紹出售、報廢和毀損的核算

固定資產滿足下列條件之一的,應當予以終止確認:

(1)該固定資產處于處置狀態;

(2)該固定資產預期通過使用或處置不能產生經濟利益。

【注】:企業出售、轉讓、報廢固定資產或發生固定資產毀損,應當將處置收入扣除賬面價值和相關稅費后的金額計入當期損益。賬面價值是固定資產成本扣除累計折舊和累計減值準備后的金額。

【例題31】企業報廢的固定資產的賬面價值是固定資產成本扣減累計折舊和累計減值準備后的金額。 ( )

答案:對

一、固定資產出售、報廢和毀損所設置的賬戶及核算流程

(一)設置的賬戶

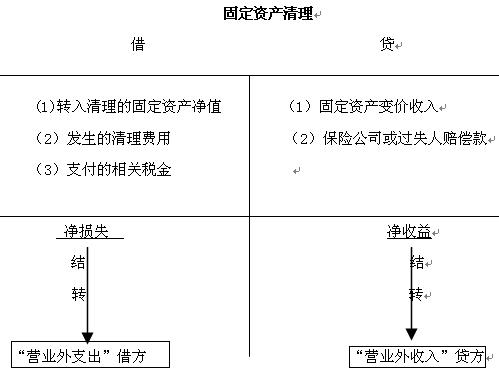

“固定資產清理”核算企業因出售、報廢和毀損等原因轉入清理的固定資產凈值以及清理過程中所發生的清理費用和清理收入,借方登記轉入清理的固定資產凈值和發生的清理稅費;貸方登記清理固定資產的變價收入、保險公司或者過失人的賠償款。

清理完畢,結轉凈損益前,該科目余額如果在借方反映尚未結轉的清理凈損失,作為營業外支出從該科目的貸方轉出;如果余額在貸方,反映尚未結轉的清理凈收益,應作為營業外收入從該科目的借方轉出。

【例題32:多選】在“固定資產清理”賬戶借方登記的是( )

A轉入清理的固定資產凈值

B轉入清理的固定資產原值

C發生的清理費用

D由保險公司或過失人承擔的損失

答案:AC

解析:D在貸方登記

(二)固定資產出售、報廢、毀損的核算程序

企業出售、報廢、毀損的固定資產,應通過“固定資產清理”賬戶進行核算,會計核算一般可以分為以下幾個步驟:

1.固定資產轉入清理。企業出售、報廢和毀損的固定資產轉入清理時,應凈固定資產的凈值轉入固定資產清理,分錄是:

借:固定資產清理

累計折舊

貸:固定資產

2.發生清理費用或稅費。固定資產清理過程中發生的清理費用以及應交納的稅金,應按實際額,

借:固定資產清理

貸:銀行存款

應交稅費(主要針對處置不動產)

3.出售收入和殘料等的處理。企業收回出售固定資產的價款、報廢固定資產的殘料價值和變價收入等,應沖減清理支出,按實際收到的出售價款及殘料變價收入等,

借:銀行存款

原材料

貸:固定資產清理

4.保險賠償的處理。企業計算或收到的應由保險公司或過失人賠償的報廢、毀損固定資產的損失時,應沖減清理支出,

借:銀行存款”或“其他應收款”

貸:固定資產清理

5.清理凈損益的處理。固定資產清理后發生的凈損益,應區別不同情況進行處理:

(1)固定資產清理后的凈收益,屬于生產經營期間的,應計入當期損益,

借:固定資產清理

貸:營業外收入―非流動資產處置利得

(2)固定資產清理后的凈損失,

若屬于自然災害等原因造成的損失,借記“營業外支出――非流動資產處置損失”賬戶,貸記“固定資產清理”賬戶;

若屬于生產經營期間正常的處理損失,借記“營業外支出――非流動資產處置損失”賬戶,貸記“固定資產清理”賬戶。

【例題33 】固定資產報廢會計處理中,最終的損益應作為( )處理。

A.資本公積

B.營業外收入

C.其他業務收入

D.營業外支出

【答案】BD

【解析】固定資產清理后發生的凈損益,應區別不同情況分別計入營業外收入或營業外支出賬戶。

【例題34 】固定資產清理凈收益,屬于生產經營期間的,貸記“其他業務收入”( )

答案:錯

二、固定資產處置的核算

【例題35:教材例題13-11】宏遠股份有限公司2010年12月份將一輛吉普車對外出售,收到款項84000元存入銀行,該固定資產原價為125000元,已計提折舊36360元。根據銷售發票、銀行存款收款憑證等編制會計分錄:

1、固定資產轉入清理。

借:固定資產清理 88640

累計折舊 36360

貸:固定資產 125000

2、收到出售價款

借:銀行存款 84000

貸:固定資產清理 84000

3、結轉清理后凈收益

清理凈收益=84000-88640=-4640(凈損失)

借:營業外支出―非流動資產處置損失 4640

貸:固定資產清理 4640

【例題36:教材例題13-12】企業出售一座建筑物,原價2000000元,已使用6年,計提折舊300000元,支付清理費10000元,出售收入為1900000元,營業稅稅率5%。編制相關會計分錄

1、固定資產轉入清理。

借:固定資產清理 1700000

累計折舊 300000

貸:固定資產 2000000

2、發生的清理費用。

借:固定資產清理 10000

貸:銀行存款 10000

3.收到出售價款

借:銀行存款 1900000

貸:固定資產清理1900000

4.計算應交營業稅(對于轉讓不動產,要按照轉讓收入的5%計算應交營業稅)

借:固定資產清理 95000(1900000×5%)

貸:應交稅費-應交營業稅 95000

5、清理凈損益的處理。

1900000-(1700000+10000+95000)=95000元

借:固定資產清理 95000

貸:營業外收入――非流動資產處置利得 95000

【例題37:教材例題13-13】企業有舊廠房一幢,原值450000元,已提折舊435000元,因使用期滿經批準報廢。在清理過程中,以銀行存款支付清理費12700元,拆除的殘料一部分作價15000元,由倉庫收作殘料,另一部分變賣收入6800元存入銀行。編制相關會計分錄。

1. 固定資產轉入清理。

借:固定資產清理 15000

累計折舊 435000

貸:固定資產 450000

2. 發生的清理費用。

借:固定資產清理 12700

貸:銀行存款 12700

3.殘料入庫并收到變價收入

借:銀行存款 6800

原材料 15000

貸:固定資產清理21800

4.清理凈損益的處理。

15000+12700-21800=5900

借:營業外支出――非流動資產處置損失 5900

貸:固定資產清理 5900

【例題38:教材例題13-14】公司的運輸卡車一輛,原價150000元,已提折舊50000元,在一次交通事故中報廢,收回過失人賠償款80000元,卡車殘料變賣收入5000元。均以銀行存款轉賬存入。編制會計分錄。

答案:

(1) 固定資產轉入清理。

借:固定資產清理 100000

累計折舊 50000

貸:固定資產 150000

(2)收到過失人賠款及殘料變賣收入

借:銀行存款 85000

貸:固定資產清理85000

(3)清理凈損益的處理。

100000-85000=15000(凈損失)

借:營業外支出――非常損失15000

貸:固定資產清理 15000

【本章考點總結】

1、 固定資產的特征

2、 固定資產的確認

3、 固定資產的分類

4、 固定資產的取得

5、 固定資產的折舊

(1) 影響固定資產折舊的因素

(2) 固定資產折舊的范圍

(3) 固定資產的折舊方法

(4) 固定資產折舊的賬務處理

6、 固定資產的后續支出

7、 固定資產的處置

北京2013年會計證考試重點匯總 北京2013年會計證考試報名入口

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數