2013年北京會計證《會計基礎》精講:存貨的計價方法

二、發出存貨的計價方法

《企業會計準則第1號―存貨》規定,企業應當采用先進先出法、加權平均法(包括移動平均法和月末一次加權平均法)或個別計價法確定發出存貨的實際成本。

【注1】對于性質和用途相似的存貨,應當采用相同的成本計算方法確定發出存貨的成本。

【注2】對于不能替代使用的存貨、為特定項目專門購入或制造的存貨以及提供勞務的成本,通常采用個別計價法確定存貨的成本。

(一)、先進先出法

1、含義:先進先出法是假定先收到的存貨先發出,以此計算發出存貨成本和期末結存存貨成本的方法。

2、計算:

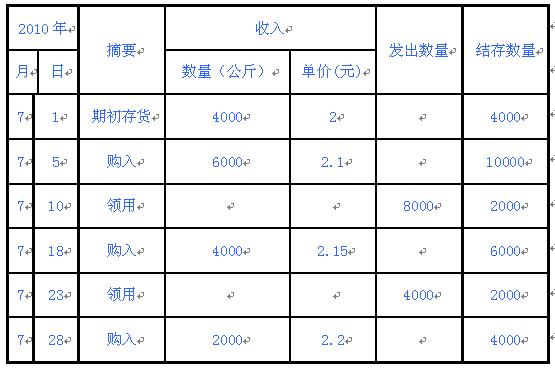

[例題7:教材例題12-1]假設某企業2010年7月份甲材料的入庫、發出和結存資料如表12-1所示:

材料明細賬

表12-1

材料類別:黑色金屬 最高儲備量:15000 計量單位:公斤

材料編號:10521 最低儲備量:3000 存放地點:第2號庫

名稱及規格:甲材料

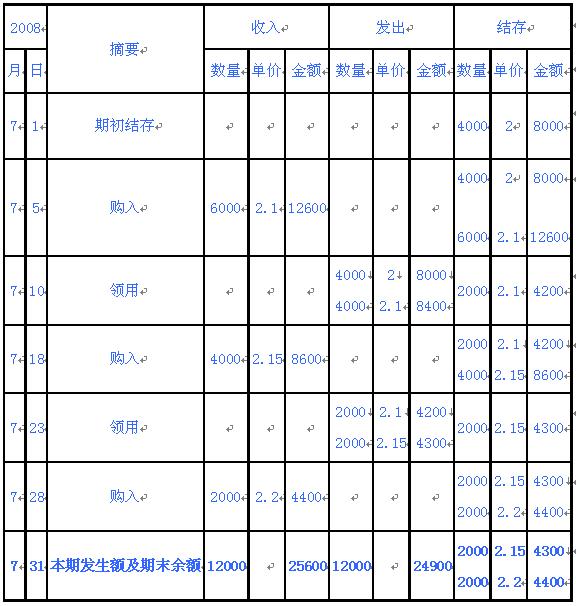

材料發出的計價若采用先進先出法,計算的有關成本結果如下表12-2

材料明細賬

表12-2

材料類別:黑色金屬 最高儲備量:15000 計量單位:公斤

材料編號:10521 最低儲備量:3000 存放地點:第2號庫

名稱及規格:甲材料

3、優點:可以隨時結出存貨發出成本和結存存貨成本,而且期末存貨成本接近市價。

4、缺點: (1)如果存貨收發業務較多、且存貨單價不穩定時,計算工作量較大。

(2)在物價持續上漲的情況下,發出存貨成本偏低,利潤偏高。

【例題8】發出存貨按照先進先出法計價,其特點是( )

A發出存貨的成本比價接近于重置成本

B物價上漲時,避免虛增利潤

C發出存貨的成本與重置成本差額較大

D期末結存數額比較接近實際

答案:CD

【例題9 】某企業采用先進先出法計算發出材料的成本。2010年3月1日結存A材料200噸, 每噸實際成本為200元;3月4日和3月17日分別購進A材料300噸和400噸,每噸實際成本分別為180元和220元;3月10日和3月27分別發出A材料400噸和350噸。A材料月末賬面余額為( )元。

A.30000 B.30333 C.32040 D.33000

答案:D

解析:先購入的存貨應先發出,所以期末剩下的存貨應是最后購入的,本題期初及本期購入的存貨共計900噸,發出750噸,所以剩下來的150噸應該是3月17日購進,所以月末賬面余額=150×220=33000元

(二)、月末一次加權平均法

1、含義:加權平均法也稱全月一次加權平均法或月末加權平均法,是指以月初結存存貨和本月收入存貨的數量為權數,于月末一次計算存貨平均單價,據以計算當月發出存貨成本和月末結存存貨成本的一種方法。

2、計算:

(1)平時收入時按照數量、單價、金額登記,但每次不確定其結存單價,而是月末一次計算本期的加權平均單價。

(2)本期耗用或出售的存貨,平時只登記數量,不登記單價和金額,到月末時,再按此加權平均單價確定其金額。

計算公式如下:

加權平均單價

月末結存存貨實際成本=月末結存存貨數量×加權平均單價

本月發出存貨實際成本=本月發出存貨數量×加權平均單價

或者:

月末結存存貨實際成本

=月初結存存貨實際成本+本月收入存貨實際成本-本月發出存貨實際成本

【例題10】采用全月一次加權平均法,月末一次加權平均單價計算公式中的分子是( )

A月初結存該種存貨的實際成本+本月購入該種存貨的實際成本

B月初結存該種存貨的計劃成本+本月購入該種存貨的計劃成本

C原結存存貨的實際成本+本批購入存貨的實際成本

D原結存存貨的計劃成本+本批購入存貨的計劃成本

答案:A

解析:加權平均單價=(月初結存存貨實際成本+本月收入存貨實際成本)/月初結存存貨數量+本月收入存貨數量

【例題11 】某企業采用月末一次加權平均計算發出原材料的成本。2010年2月1日,甲材料結存200公斤,每公斤實際成本為100元;2月10日購入甲材料300公斤,每公斤實際成本為110元;2月25日發出甲材料400公斤。2月末,甲材料的庫存余額為( )元。

A.10000 B.10500 C.10600 D.11000

答案:C

解析:先計算全月一次加權平均單價=[200×100+300×110]/[200+300]=106,再計算月末庫存材料的數量200+300-400=100公斤,甲材料的庫存余額=100×106=10600(元)。

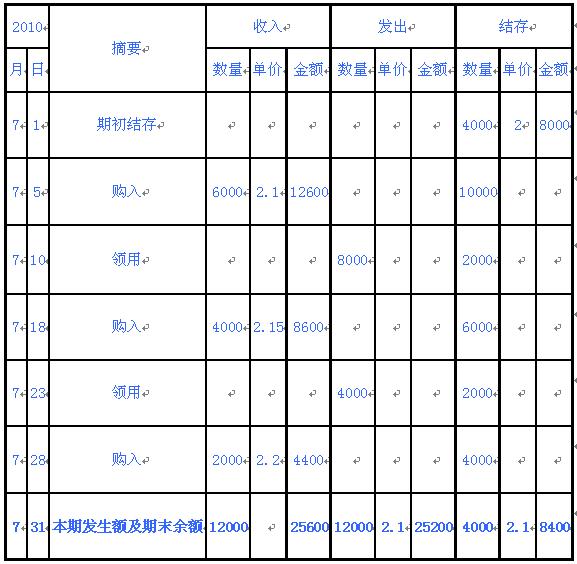

【例題12:教材例12-2】以表12-1資料,運用月末一次加權平均法計算發出材料成本。結果如表12-3。

甲材料的平均單價=(8000+25600)/(4000+12000)=2.1

發出材料的實際成本=12000*2.1=25200元

期末結存材料實際成本=4000*2.1=8400

材料明細賬

表12-3

材料類別:黑色金屬 最高儲備量:15000 計量單位:公斤

材料編號:10521 最低儲備量:3000 存放地點:第2號庫

名稱及規格:甲材料

答案:C

解析:先計算全月一次加權平均單價=[200×100+300×110]/[200+300]=106,再計算月末庫存材料的數量200+300-400=100公斤,甲材料的庫存余額=100×106=10600(元)。

【例題12:教材例12-2】以表12-1資料,運用月末一次加權平均法計算發出材料成本。結果如表12-3。

甲材料的平均單價=(8000+25600)/(4000+12000)=2.1

發出材料的實際成本=12000*2.1=25200元

期末結存材料實際成本=4000*2.1=8400

材料明細賬

表12-3

材料類別:黑色金屬 最高儲備量:15000 計量單位:公斤

材料編號:10521 最低儲備量:3000 存放地點:第2號庫

名稱及規格:甲材料

3、優缺點:

加權平均法優點:計算手續簡便,有利于簡化成本計算工作。

缺點:平時在存貨明細賬上無法反映發出和結存存貨的實際成本,因此不利于存貨成本的日常管理和控制。

(三)移動平均法

1、含義:移動平均法也稱移動加權平均法,是指在每次進貨以后,立即根據庫存存貨數量和總成本,計算出新的平均單位成本,作為下次進貨前發出存貨的實際單位成本的一種方法。

移動平均法與全月一次加權平均法的計算原理基本相同,只是要求在每次(批)收入存貨時重新計算加權平均單價。

2、計算:

移動加權平均單價

=(本批進貨前庫存存貨成本+本批進貨成本)/(本批進貨前庫存存貨數量+本批進貨數量)

發出存貨成本=發出存貨數量×移動加權平均單價

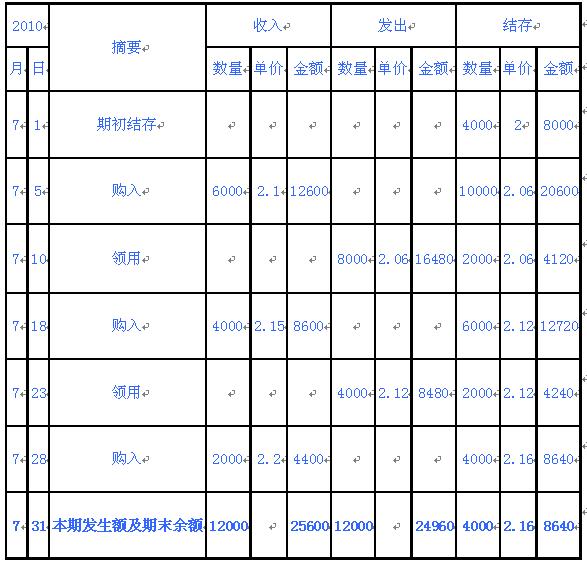

【例題13:教材例12-3】仍以表12-1資料,運用移動平均法計算發出材料成本,結果如12-4表。

材料明細賬

表12-4

材料類別:黑色金屬 最高儲備量:15000 計量單位:公斤

材料編號:10521 最低儲備量:3000 存放地點:第2號庫

名稱及規格:甲材料

注:7月5日結存存貨的平均單價=(8000+12600)/(4000+6000)=2.06

7月18日結存存貨的平均單價=(4120+8600)/(2000+4000)=2.12

7月28日結存存貨的平均單價=(4240+4400)/(2000+2000)=2.16

3、優缺點

移動平均法優點:可以隨時計算存貨的平均單位成本,計算的發出和結存存貨的成本較客觀。

移動平均法缺點:工作量較大。存貨收發頻繁的企業不宜采用此法。

(四)、個別計價法

個別計價法又稱為個別認定法、具體辨認法、分批實際法。

1.定義:采用這種方法是假設存貨具體項目的實物流轉與成本流轉相一致,是把每一種存貨的實際成本作為計算發出存貨成本和期末存貨成本的基礎。

2.適用:容易識別、存貨品種數量少、單位成本較高、同類產品卻存在較大差異的存貨計價,如房產 、船舶、重型設備、珠寶等。

北京2013年會計證考試重點匯總 北京2013年會計證考試報名入口

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數