2013年北京會計證《會計基礎》精講:應收款項減值

第五節 應收款項減值

一、應收款項減值的概念

1、應收款項的可收回金額(即預計未來現金流量現值)如果低于其賬面價值時,即為應收款項減值。

2、企業應當在資產負債表日對應收款項的賬面價值進行檢查,有客觀證據表明該應收款項發生減值的,應當將該應收款項的賬面價值減記至預計未來現金流量現值,減記的金額確認減值損失,計提壞賬準備。

二、應收款項減值的會計處理

(一)壞賬準備的提取方法

1.余額百分比法:以會計期末應收賬款的賬面余額為基數,乘以估計的壞賬率,計算當期估計的壞賬損失,據此提取壞賬準備。

2.賬齡分析法。

3.銷貨百分比法。

(二)會計處理

1、賬戶設置

(1)“壞賬準備”賬戶:資產類賬戶,也是應收款項的備抵帳戶。

貸方表示增加,登記當期計提的壞賬準備,

借方表示減少,登記實際發生的壞賬損失和沖減的壞賬準備金額,

余額表示已計提尚未轉銷的壞賬準備。

(2)“資產減值損失”賬戶:損益類賬戶,本科目核算企業根據資產減值等準則計提各項減值準備所形成的損失。借方登記發生的資產減值損失,貸方登記結轉入本年利潤的資產減值損失。

2、會計處理流程

(1)初次計提壞賬準備

當期應提取的壞賬準備---------余額百分比法計算應提數

=當期按應收款項計算應計提的壞賬準備額(應有數)-壞賬準備貸方余額(已有數)

=應收款項賬面余額*估計壞賬率-0(注:初次計提說明之前沒有壞賬準備)

=應收款項賬面余額*估計壞賬率

借:資產減值損失

貸:壞賬準備

(2)、對于確實無法收回的應收款項,按管理權限報經批準后作為壞賬,轉銷應收款項,

借:壞賬準備

貸:應收賬款(應收票據、預付賬款、其他應收款等)

(3)已確認并轉銷的應收款項以后又收回的,應按實際收回的金額

借:應收賬款(應收票據、預付賬款、其他應收款)

貸:壞賬準備

同時 : 借:銀行存款

貸:應收賬款(應收票據、預付賬款、其他應收款)

對于已確認并轉銷的應收款項以后又收回的,也可以按照實際收回的金額,借記“銀行存款”科目,貸記本科目。

(4)再次計提壞賬準備

當期應提取的壞賬準備

=當期按應收款項計算應計提的壞賬準備額(應有數)-壞賬準備貸方余額(已有數)

=應收款項賬面余額*估計壞賬率-壞賬準備貸方余額(如為借方余額則用負數表示)

差額大于0:補提壞賬準備時:借:資產減值損失

貸:壞賬準備

差額小于0:沖銷壞賬準備時:借:壞賬準備

貸:資產減值損失

【例題16-教材例11-8】甲公司采用應收款項余額百分比法計提壞賬準備。2008年至2010年發生下列經濟業務。

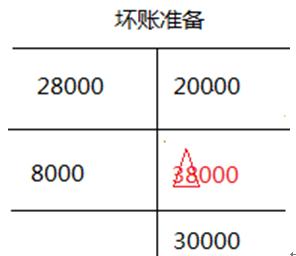

1.甲公司2008年首次計提壞賬準備。年末應收賬款余額為400000元,壞賬準備的提取比例為5%,2008年年末提取壞賬準備的會計分錄為:

借:資產減值損失 20000 (400000×5%)

貸:壞賬準備 20000

2.甲公司2009年實際發生壞賬損失28000元,確認壞賬損失時的會計分錄為:

借:壞賬準備 28000

貸:應收賬款 28000

3、甲公司2009年年末應收賬款余額為600000元。

未提壞賬前壞賬準備賬戶余額:

應提=應有數-已有數=600000×5%-(-8000)=38000>0,補提

借:資產減值損失 38000

貸:壞賬準備 38000

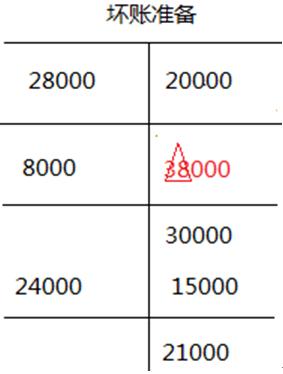

4.甲公司2010年5月28日收到2009年已轉銷的壞賬15000元,存入銀行。又確認壞賬損失24000元。

已經確認的壞賬又收回: 借:應收賬款 15000

貸:壞賬準備 15000

同時 : 借:銀行存款 15000

貸:應收賬款 15000

新確認壞賬損失時: 借:壞賬準備 24000

貸:應收賬款 24000

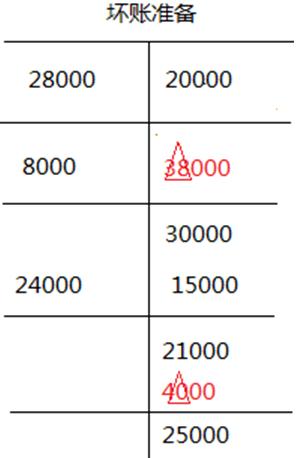

5.甲公司2010年末應收賬款余額為500000元

未提壞賬前壞賬準備賬戶余額:

應提=應有-已有=500000×5%-21000=4000元

借:資產減值損失 4000

貸:壞賬準備 4000

【例題17 】采用備抵法計提壞賬準備,實際發生壞賬損失時,應借記( )賬戶。

A.營業外支出 B.壞賬準備

C.財務費用 D.管理費用

答案 :B

【例題18 】企業2010年末應收賬款余額為600000元;2011年收回已轉銷的壞賬1000元,年末應收賬款的余額為900000元。該企業按照5‰計提壞賬準備,2011年末應計提的壞賬準備為( )

A 500元 B 3000元 C 4500元 D 1500元

答案:A

解析:當期應提取的壞賬準備

=當期按應收賬款計算應計提的壞賬準備金額-壞賬準備的貸方余額

=900000×5‰-(600000×5‰+1000)

=500

【例題19 】某企業2006年末應收賬款余額為100萬元;2007年末確認的 壞賬損失10萬元,年末應收賬款余額為800萬元;2008年收回已經轉銷的壞賬6萬元,年末應收賬款余額為900萬元,壞賬準備提取比例為5%,該企業三年內計提“壞賬準備”計入“資產減值損失”賬戶的金額累計為( )萬元

A 135 B 35 C11 D 49

答案:D

解析:2006年末計提壞賬準備=100×5%=5萬元

2007年計提壞賬準備=800×5%-(5-10)=45萬元

2008年計提壞賬準備=900×5%-(40+6)=-1萬元

計提壞賬準備應借記“資產減值損失”

三年內計入資產減值損失的金額累計=5+45+(-1)=49萬元

【例題20:多選】企業計提“壞賬準備”時,應( )

A 借記“壞賬準備” B 貸記“應收賬款”

C 借記“資產減值損失” D貸記“壞賬準備”

答案:CD

【例題21:綜合】企業2005年6月20日收到2004年已轉銷的壞賬30000元,已存入銀行 。

答案:借:應收賬款 30000

貸:壞賬準備 30000

借:銀行存款 30000

貸:應收賬款 30000

【例題22:綜合】 企業2007年年初“壞賬準備”貸方余額為30 000元。2007年年末應收賬款余額750 000元,壞賬準備的提取比例為5%。要求:

(1)計算2007年年末應提的壞賬準備數額,列出計算過程;

(2)編制計提壞賬準備的會計分錄。

【答案】

(1)計算2007年年末應提的壞賬準備數額,列出計算過程;

當期應提取的壞賬準備

=當期按應收賬款計算應計提的壞賬準備金額-壞賬準備的貸方余額

=750000×5%-30000

=37500-30 000

=7 500元

(2)編制計提壞賬準備的會計分錄。

借:資產減值損失 7 500

貸:壞賬準備 7 500

【本章考點總結】

1.應收賬款的入賬價值;

2.應收賬款的會計處理;

3.應收票據的會計處理

4.預付賬款的會計處理;

5.其他應收款的內容。

6.應收款項減值的會計處理

北京2013年會計證考試重點匯總 北京2013年會計證考試報名入口

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數