2013ÄęąąūĐþ(huĻŽ)Ó(jĻŽ)ŨCĄķþ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ)Ą·ÕÂđ(jiĻĶ)ÄĢMî}ĢšãyÐÐīæŋî

ĄĄĄĄĩÚķþđ(jiĻĶ) ãyÐÐīæŋî

ĄĄĄĄŌŧĄĒÎßxî}

ĄĄĄĄ1ĄĒ°īÕÕĄķãyÐÐŲ~ôđÜĀíÞk·ĻĄ·ĢŽÆóĘÂI(yĻĻ)ÎÎŧĩÄīæŋîŲ~ôŋÉŌÔ·Öé( )îĄĢ

ĄĄĄĄA.2î B.3î C.4î D.5î

ĄĄĄĄ[īð°ļ]C

ĄĄĄĄ[―âÎö]ÆóĘÂI(yĻĻ)ÎÎŧĩÄīæŋîŲ~ôÓÐËÄîĢšŧųąūīæŋîŲ~ôĄĒŌŧ°ãīæŋîŲ~ôĄĒÅRr(shĻŠ)īæŋîŲ~ôšÍĢÓÃīæŋîŲ~ôĄĢ

ĄĄĄĄ2ĄĒÆóI(yĻĻ)ĩÄđĪŲYĄĒŠ(jiĻĢng)―ðĩČėīæŽF(xiĻĪn)―ðĩÄ֧ȥĢŽÖŧÄÜÍĻß^( )Ų~ôÞkĀíĄĢ

ĄĄĄĄA.ŧųąūīæŋî B.Ōŧ°ãīæŋî C.ÅRr(shĻŠ)īæŋî D.ĢÓÃīæŋî

ĄĄĄĄ[īð°ļ]A

ĄĄĄĄ[―âÎö]ÆóĘÂI(yĻĻ)ÎÎŧĩÄŧųąūīæŋîŲ~ôĢŽÖũŌŠÓÃÓÚÞkĀíČÕģĢĩÄÞD(zhuĻĢn)Ų~―Y(jiĻĶ)ËãšÍėīæŽF(xiĻĪn)―ðĘÕļķĄĢÆóĘÂI(yĻĻ)ÎÎŧĩÄđĪŲYĄĒŠ(jiĻĢng)―ðĩČėīæŽF(xiĻĪn)―ðĩÄ֧ȥĢŽÖŧÄÜÍĻß^ÔŲ~ôÞkĀíĄĢ

ĄĄĄĄ3ĄĒÖ§ÆąĩÄĖáĘūļķŋîÆÚÏÞé( )ĄĢ

ĄĄĄĄA.3Ėė B.7Ėė C.10Ėė D.15Ėė

ĄĄĄĄ[īð°ļ]C

ĄĄĄĄ[―âÎö]Ö§ÆąĩÄĖáĘūļķŋîÆÚÏÞé10ĖėĢŽģŽß^ĖáĘūļķŋîÆÚÏÞĖáĘūļķŋîĩÄĢŽģÖÆąČËé_ôãyÐÐēŧÓčĘÜĀíĢŽļķŋîČËēŧÓčļķŋîĄĢ

ĄĄĄĄ4ĄĒÉĖI(yĻĻ) RÆąĩÄģÐķÆÚÏÞŌŧ°ãēŧĩÃģŽß^( )ĄĢ

ĄĄĄĄA.1(gĻĻ)ÔÂ B.6(gĻĻ)ÔÂ C.10(gĻĻ)ÔÂ D.1Äę

ĄĄĄĄ[īð°ļ]B

ĄĄĄĄ[―âÎö]ÉĖI(yĻĻ) RÆąĩÄģÐķÆÚÏÞÓÉ―ŧŌŨëp·―ÉĖķĻĢŽŨîéL(zhĻĢng)ēŧģŽß^6(gĻĻ)ÔÂĄĢ

ĄĄĄĄ5.Ķ(duĻŽ)ÓÚãyÐÐŌŅ―(jĻĐng)ČëŲ~ķøÆóI(yĻĻ)ÉÐÎīČëŲ~ĩÄÎīß_(dĻĒ)Ų~í(xiĻĪng)ĢŽÆóI(yĻĻ)Š(yĻĐng)Ū(dĻĄng)()ĄĢ

ĄĄĄĄA.ÔÚūÖÆĄ°ãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąíĄąĩÄÍŽr(shĻŠ)ČëŲ~

ĄĄĄĄB.ļųþ(jĻī)Ą°ãyÐÐĶ(duĻŽ)Ų~ÎĄąĩÄÓäČëŲ~

ĄĄĄĄC.ļųþ(jĻī)Ą°ãyÐÐĶ(duĻŽ)Ų~ÎĄąūÖÆŨÔÖÆ{ŨCČëŲ~

ĄĄĄĄD.īý―Y(jiĻĶ)Ëã{ŨCĩ―ß_(dĻĒ)šóČëŲ~

ĄĄĄĄīð°ļĢšD

ĄĄĄĄ―âÎöĢšãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąíÖŧĘĮéÁËšËĶ(duĻŽ)Ų~ÄŋĢŽēĒēŧÄÜŨũéÕ{(diĻĪo)ÕûãyÐÐīæŋîŲ~ÃæÓāî~ĩÄÔĘž{ŨCĄĢ?

ĄĄĄĄķþĄĒķāßxî}

ĄĄĄĄ1 ĄĒÔÚãyÐÐĶ(duĻŽ)Ų~ÖÐĢŽÎīß_(dĻĒ)Ų~í(xiĻĪng)°üĀĻ( )

ĄĄĄĄAãyÐÐŌŅĘÕŋîČëŲ~ÆóI(yĻĻ)ÎīĘÕŋîČëŲ~

ĄĄĄĄBÆóI(yĻĻ)ÎīļķŋîČëŲ~ãyÐÐŌŅļķŋîČëŲ~

ĄĄĄĄCÆóI(yĻĻ)ÎīļķŋîČëŲ~ãyÐÐŌēÎīļķŋîČëŲ~

ĄĄĄĄDãyÐÐŌŅĘÕŋîČëŲ~ÆóI(yĻĻ)ŌēĘÕŋîČëŲ~

ĄĄĄĄīð°ļĢšAB

ĄĄĄĄ―âÎöĢšÎīß_(dĻĒ)Ų~í(xiĻĪng)ūßów°üĀĻŌÔÏÂËÄ·NĮérĢš

ĄĄĄĄĒŲÆóI(yĻĻ)ŌŅĘÕŋîČëŲ~ĢŽãyÐÐÉÐÎīĘÕŋîČëŲ~ĄĢ

ĄĄĄĄĒÚÆóI(yĻĻ)ŌŅļķŋîČëŲ~ĢŽãyÐÐÉÐÎīļķŋîČëŲ~ĄĢ

ĄĄĄĄĒÛãyÐÐŌŅĘÕŋîČëŲ~ĢŽÆóI(yĻĻ)ÉÐÎīĘÕŋîČëŲ~ĄĢ

ĄĄĄĄĒÜãyÐÐŌŅļķŋîČëŲ~ĢŽÆóI(yĻĻ)ÉÐÎīļķŋîČëŲ~ĄĢ

ĄĄĄĄ2ĄĒ§(dĻĢo)ÖÂÆóI(yĻĻ)Ų~ãyÐÐīæŋîĩÄÓāî~ÅcãyÐÐŲ~ÆóI(yĻĻ)īæŋîĩÄÓāî~ÔÚÍŽŌŧČÕÆÚēŧŌŧÖÂĩÄĮérÓÐ( )ĄĢ

ĄĄĄĄA.ãyÐÐŌŅÓŨũÆóI(yĻĻ)ĩÄīæŋîÔöžÓĢŽķøÆóI(yĻĻ)ÉÐÎī―Óĩ―ĘÕŋîÍĻÖŠĢŽÉÐÎīÓŲ~ĩÄŋîí(xiĻĪng)

ĄĄĄĄB.ãyÐÐŌŅÓŨũÆóI(yĻĻ)ĩÄīæŋîpÉŲĢŽķøÆóI(yĻĻ)ÉÐÎī―Óĩ―ļķŋîÍĻÖŠĢŽÉÐÎīÓŲ~ĩÄŋîí(xiĻĪng)

ĄĄĄĄC.ÆóI(yĻĻ)ŌŅÓŨũãyÐÐīæŋîÔöžÓĢŽķøãyÐÐÉÐÎīÞkÍŨČëŲ~ĘÖĀm(xĻī)ĩÄŋîí(xiĻĪng)

ĄĄĄĄD.ÆóI(yĻĻ)ŌŅÓŨũãyÐÐīæŋîpÉŲĢŽķøãyÐÐÉÐÎīÖ§ļķČëŲ~ĩÄŋîí(xiĻĪng)

ĄĄĄĄ[īð°ļ]ABCD

ĄĄĄĄ[―âÎö]ÔÚÍŽŌŧČÕÆÚĢŽÆóI(yĻĻ)Ų~ãyÐÐīæŋîĩÄÓāî~ÅcãyÐÐŲ~ÆóI(yĻĻ)īæŋîĩÄÓāî~ÍųÍųēŧŌŧÖÂĄĢß@·NēîeūßówÕfÓÐËÄ·NĮérĢš(1)ãyÐÐŌŅÓŨũÆóI(yĻĻ)ĩÄīæŋîÔöžÓĢŽķøÆóI(yĻĻ)ÉÐÎī―Óĩ―ĘÕŋîÍĻÖŠĢŽŌōķøÉÐÎīÓŲ~ĩÄŋîí(xiĻĪng);(2)ãyÐÐŌŅÓŨũÆóI(yĻĻ)īæŋîpÉŲĢŽķøÆóI(yĻĻ)ÉÐÎīĘÕĩ―ļķŋîÍĻÖŠĢŽŌōķøÉÐÎīÓŲ~ĩÄŋîí(xiĻĪng);(3)ÆóI(yĻĻ)ŌŅÓŨũãyÐÐīæŋîÔöžÓĢŽķøãyÐÐÉÐÎīÞkÍŨČëŲ~ĘÖĀm(xĻī);(4)ÆóI(yĻĻ)ŌŅÓŨũãyÐÐīæŋîpÉŲĢŽķøãyÐÐÉÐÎīÖ§ļķČëŲ~ĩÄŋîí(xiĻĪng)ĄĢ

ĄĄĄĄ3ĄĒÔÚØ(cĻĒi)Ūa(chĻĢn)ĮåēéĩÄß^ģĖÖÐĢŽŠ(yĻĐng)ūÖÆēĒþ(jĻī)ŌÔÕ{(diĻĪo)ÕûŲ~ÃæÓäĩÄÔĘž{ŨCÓÐ( )

ĄĄĄĄA ėīæŽF(xiĻĪn)―ðąPüc(diĻĢn)ó(bĻĪo)ļæÎ B ãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąí

ĄĄĄĄC Ø(cĻĒi)Ūa(chĻĢn)ĮåēéąPīæÎ D Ø(cĻĒi)Ūa(chĻĢn)ĮåēéÓŊĖÃũž(xĻŽ)ąí

ĄĄĄĄīð°ļĢšAD

ĄĄĄĄ―âÎöĢšãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąíÖŧÆðĩ―Ķ(duĻŽ)Ų~ŨũÓÃĢŽēŧÄÜŨũéÕ{(diĻĪo)đ(jiĻĶ)ãyÐÐīæŋîČÕÓŲ~Ų~ÃæÓāî~ĩÄ{ŨCĄĢØ(cĻĒi)Ūa(chĻĢn)ĮåēéąPīæÎ]ÓÐŲ~īæĩ(shĻī)ĢŽËųŌÔēŧÄÜÖą―ÓÕ{(diĻĪo)ÕûŲ~ÃæÓäĢŽķøĘĮÐčŌŠþ(jĻī)īËūÖÆØ(cĻĒi)Ūa(chĻĢn)ĮåēéÓŊĖÃũž(xĻŽ)ąííÕ{(diĻĪo)ÕûŲ~ÃæÓäĄĢ

ĄĄĄĄ4ĄĒļųþ(jĻī)ĄķãyÐÐŲ~ôđÜĀíÞk·ĻĄ·ĢŽÆóĘÂI(yĻĻ)ÎÎŧĩÄīæŋîŲ~ô·Öé( )ĄĢ

ĄĄĄĄA.ŧųąūīæŋîŲ~ô B.Ōŧ°ãīæŋîŲ~ô C.ÅRr(shĻŠ)īæŋîŲ~ô D.ĢÓÃīæŋîŲ~ô

ĄĄĄĄ[īð°ļ]ABCD

ĄĄĄĄ[―âÎö]ÆóĘÂI(yĻĻ)ÎÎŧĩÄīæŋîŲ~ôÓÐËÄîĢšŧųąūīæŋîŲ~ôĄĒŌŧ°ãīæŋîŲ~ôĄĒÅRr(shĻŠ)īæŋîŲ~ôšÍĢÓÃīæŋîŲ~ôĄĢ

ĄĄĄĄ5ĄĒŧųąūīæŋîŲ~ôĩÄÓÃÍūÓÐ( )ĄĢ

ĄĄĄĄA.ėīæŽF(xiĻĪn)―ðĩÄīæČĄ B.ČÕģĢÞD(zhuĻĢn)Ų~―Y(jiĻĶ)ËãI(yĻĻ)Õ(wĻī) C.ŧų―ĻĢŋî D.ÍâĩØÅRr(shĻŠ)ēÉŲ

ĄĄĄĄ[īð°ļ]AB

ĄĄĄĄ[―âÎö]ÆóĘÂI(yĻĻ)ÎÎŧĩÄŧųąūīæŋîŲ~ôĢŽÖũŌŠÓÃÓÚÞkĀíČÕģĢĩÄÞD(zhuĻĢn)Ų~―Y(jiĻĶ)ËãšÍėīæŽF(xiĻĪn)―ðĘÕļķĄĢŧų―ĻĢŋîŠ(yĻĐng)é_ÁĒĢÓÃŲ~ôīæĶ(chĻģ)ĄĢÍâĩØÅRr(shĻŠ)ēÉŲŋÉé_ÁĒÅRr(shĻŠ)īæŋîŲ~ôĄĢ

ĄĄĄĄ6ĄĒÉĖI(yĻĻ) RÆą·Öé( )ĄĢ

ĄĄĄĄA.ķĻî~ RÆą B.·ĮķĻî~ RÆą C.ÉĖI(yĻĻ)ģÐķ RÆą D.ãyÐÐģÐķ RÆą

ĄĄĄĄ[īð°ļ]CD

ĄĄĄĄ[―âÎö]ÉĖI(yĻĻ) RÆą°īģÐķČË·ÖĢŽŋÉŌÔ·ÖéÉĖI(yĻĻ)ģÐķ RÆąšÍãyÐÐģÐķ RÆąĄĢ

ĄĄĄĄ7.ÏÂÁÐļũí(xiĻĪng)ęP(guĻĄn)ÓÚÉĖI(yĻĻ) RÆąĩÄÕf·ĻÕýī_ĩÄÓÐ( )

ĄĄĄĄAÉĖI(yĻĻ) RÆąĩÄļķŋîÆÚÏÞŨîéL(zhĻĢng)ēŧģŽß^9(gĻĻ)ÔÂ

ĄĄĄĄBÉĖI(yĻĻ) RÆąĩÄĖáĘūļķŋîÆÚÏÞŨÔÉĖI(yĻĻ) RÆąĩ―ÆÚČÕÆð10ČÕČ(nĻĻi)

ĄĄĄĄCÉĖI(yĻĻ) RÆąÖŧßmÓÃÆóI(yĻĻ)ÖŪégÓÉÓÚÏČ°l(fĻĄ)ØšóĘÕŋîŧōëp·―žsķĻŅÓÆÚļķŋîĩÄÉĖÆ·―ŧŌŨ

ĄĄĄĄDÉĖI(yĻĻ) RÆąÖŧßmÓÃÓÚÍŽģĮĘđÓÃ

ĄĄĄĄīð°ļĢšBC

ĄĄĄĄ―âÎöĢšÉĖI(yĻĻ) RÆąĩÄļķŋîÆÚÏÞŨîéL(zhĻĢng)ēŧģŽß^6(gĻĻ)ÔÂĢŽËųŌÔAåe(cuĻ°);ÉĖI(yĻĻ) RÆąßmÓÃÓÚÍŽģĮĄĒŪĩØĘđÓÃ

ĄĄĄĄ7.ūÖÆãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąír(shĻŠ)ĢŽÏÂÁÐÎīß_(dĻĒ)Ų~í(xiĻĪng)ÖÐĢŽþ(huĻŽ)§(dĻĢo)ÖÂÆóI(yĻĻ)ãyÐÐīæŋîČÕÓŲ~ĩÄŲ~ÃæÓāî~īóÓÚãyÐÐĶ(duĻŽ)Ų~ÎÓāî~ĩÄÓÐ(ĄĄ)ĄĢ

ĄĄĄĄA.ÆóI(yĻĻ)é_ģöÖ§ÆąĢŽãyÐÐÉÐÎīÖ§ļķ

ĄĄĄĄB.ÆóI(yĻĻ)ËÍīæÖ§ÆąĢŽãyÐÐÉÐÎīČëŲ~

ĄĄĄĄC.ãyÐÐīúĘÕŋîí(xiĻĪng)ĢŽÆóI(yĻĻ)ÉÐÎī―Óĩ―ĘÕŋîÍĻÖŠ

ĄĄĄĄD.ãyÐÐīúļķŋîí(xiĻĪng)ĢŽÆóI(yĻĻ)ÉÐÎī―Óĩ―ļķŋîÍĻÖŠ

ĄĄĄĄīð°ļĢšBD

ĄĄĄĄ―âÎöĢšÎīß_(dĻĒ)Ų~í(xiĻĪng)ūßów°üĀĻŌÔÏÂËÄ·NĮérĢš

ĄĄĄĄĒŲÆóI(yĻĻ)ŌŅĘÕŋîČëŲ~ĢŽãyÐÐÉÐÎīĘÕŋîČëŲ~(ÆóĘÕãyÎīĘÕĢŽ§(dĻĢo)ÖÂÆóI(yĻĻ)Ų~ÃæĩÄīæŋîĩ(shĻī)î~īóÓÚãyÐÐĶ(duĻŽ)Ų~Îĩ(shĻī)î~)ĄĢ

ĄĄĄĄĒÚÆóI(yĻĻ)ŌŅļķŋîČëŲ~ĢŽãyÐÐÉÐÎīļķŋîČëŲ~(ÆóļķãyÎīļķĢŽ§(dĻĢo)ÖÂÆóI(yĻĻ)Ų~ÃæĩÄīæŋîĩ(shĻī)î~ÐĄÓÚãyÐÐĶ(duĻŽ)Ų~Îĩ(shĻī)î~)

ĄĄĄĄĒÛãyÐÐŌŅĘÕŋîČëŲ~ĢŽÆóI(yĻĻ)ÉÐÎīĘÕŋîČëŲ~(ãyĘÕÆóÎīĘÕĢŽ§(dĻĢo)ÖÂÆóI(yĻĻ)Ų~ÃæĩÄīæŋîĩ(shĻī)î~ÐĄÓÚãyÐÐĶ(duĻŽ)Ų~Îĩ(shĻī)î~)

ĄĄĄĄĒÜãyÐÐŌŅļķŋîČëŲ~ĢŽÆóI(yĻĻ)ÉÐÎīļķŋîČëŲ~(ãyļķÆóÎīļķĢŽ§(dĻĢo)ÖÂÆóI(yĻĻ)Ų~ÃæĩÄīæŋîĩ(shĻī)î~īóÓÚãyÐÐĶ(duĻŽ)Ų~Îĩ(shĻī)î~)

ĄĄĄĄČýĄĒÅÐāî}

ĄĄĄĄ1.ãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąížČÆðĩ―Ķ(duĻŽ)Ų~ŨũÓÃĢŽÓÖŋÉŌÔŨũéÕ{(diĻĪo)đ(jiĻĶ)ãyÐÐīæŋîČÕÓŲ~Ų~ÃæÓāî~ĩÄ{ŨCĄĢ

ĄĄĄĄīð°ļĢšĄÁ

ĄĄĄĄ―âÎöĢšãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąíÖŧÆðĩ―Ķ(duĻŽ)Ų~ŨũÓÃĢŽēŧÄÜŨũéÕ{(diĻĪo)đ(jiĻĶ)ãyÐÐīæŋîČÕÓŲ~Ų~ÃæÓāî~ĩÄ{ŨCĄĢ

ĄĄĄĄ2.ÖŧŌŠĒãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąíÕ{(diĻĪo)đ(jiĻĶ)Ïā·ûĢŽtŨCÃũãyÐÐīæŋîČÕÓŲ~ÓäoÕ`ĄĢ( )

ĄĄĄĄ[īð°ļ]ĄÁ

ĄĄĄĄ[―âÎö]ČôÕ{(diĻĪo)Õûšóëp·―Óāî~ÏāĩČĢŽÖŧĘĮŌŧ°ãÕfÃũëp·―ÓŲ~]ÓÐēîåe(cuĻ°)ĢŽČįđûëp·―ÓŲ~īæÔÚÖØÍ(fĻī)ÓŲ~ĄĒÂĐÓŲ~ĄĒ―čŲJ·―ÏōÏā·īĩČåe(cuĻ°)Õ`ĢŽēŧþ(huĻŽ)Ó°íëp·―Óāî~ÏāĩČĄĢ

ĄĄĄĄ3ĄĒÆóI(yĻĻ)é_ÁĒĩÄŌŧ°ãīæŋîŲ~ôĢŽÖũŌŠÓÃÓÚÞkĀíČÕģĢÞD(zhuĻĢn)Ų~―Y(jiĻĶ)ËãšÍėīæŽF(xiĻĪn)―ðĘÕļķĄĢ( )

ĄĄĄĄ[īð°ļ]ĄÁ

ĄĄĄĄ[―âÎö]ÆóĘÂI(yĻĻ)ÎÎŧĩÄŧųąūīæŋîŲ~ôĢŽÖũŌŠÓÃÓÚÞkĀíČÕģĢĩÄÞD(zhuĻĢn)Ų~―Y(jiĻĶ)ËãšÍėīæŽF(xiĻĪn)―ðĘÕļķĄĢ

ĄĄĄĄ4ĄĒÉĖI(yĻĻ) RÆąÖŧÄÜÓÃÓÚÉĖÆ·―ŧŌŨĩÄ―Y(jiĻĶ)ËãĢŽēŧŋÉÓÃÓÚÚÕ(wĻī)―Y(jiĻĶ)ËãĄĢ( )

ĄĄĄĄ[īð°ļ]ĄĖ

ĄĄĄĄ[―âÎö]ÉĖI(yĻĻ) RÆąßmÓÃÓÚÍŽģĮŧōŪĩØšÓÐŲäNšÏÍŽĩÄÉĖÆ·―ŧŌŨĄĢ

ĄĄĄĄ5.ÆóI(yĻĻ)ĩÄŌŧ°ãīæŋîŲ~ôĘĮÖļÆóI(yĻĻ)ÞkĀíČÕģĢÞD(zhuĻĢn)Ų~―Y(jiĻĶ)ËãšÍėīæŽF(xiĻĪn)―ðĘÕļķĩÄŲ~ôĢŽÆóI(yĻĻ)ĩÄđĪŲYĄĒŠ(jiĻĢng)―ðĩČėīæŽF(xiĻĪn)―ðĩÄ֧ȥĢŽŌēÄÜÍĻß^ÔŲ~ôÞkĀíĄĢ ( )

ĄĄĄĄ[īð°ļ]ĄÁ

ĄĄĄĄ[―âÎö]ŧųąūīæŋîŲ~ôĢŽÖũŌŠÓÃÓÚÞkĀíČÕģĢĩÄÞD(zhuĻĢn)Ų~―Y(jiĻĶ)ËãšÍėīæŽF(xiĻĪn)―ðÜļķĄĢÆóĘÂI(yĻĻ)ÎÎŧĩÄđĪŲYĄĒŲY―ðĩČėīæŽF(xiĻĪn)―ðĩÄ֧ȥĢŽÖŧÄÜÍĻß^ÔŲ~ôÞkĀíĄĢŌŧ°ãīæŋîŲ~ôŋÉÞkĀíÞD(zhuĻĢn)Ų~―Y(jiĻĶ)ËãšÍīæČëėīæŽF(xiĻĪn)―ðĢŽĩŦēŧÄÜ֧ȥėīæŽF(xiĻĪn)―ðĄĢ

ĄĄĄĄËÄĄĒūCšÏî}

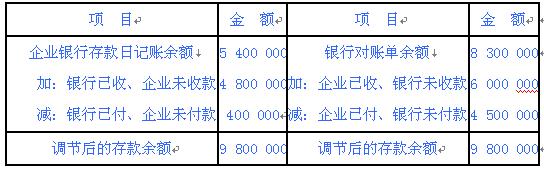

ĄĄĄĄžŨđŦËū2010Äę12ÔÂ31ČÕãyÐÐīæŋîČÕÓŲ~ĩÄÓāî~é5 400 000ÔŠĢŽãyÐÐÞD(zhuĻĢn)íĶ(duĻŽ)Ų~ÎĩÄÓāî~é8 300 000ÔŠĄĢ―(jĻĐng)ÖðđPšËĶ(duĻŽ)ĢŽ°l(fĻĄ)ŽF(xiĻĪn)ŌÔÏÂÎīß_(dĻĒ)Ų~í(xiĻĪng)Ģš

ĄĄĄĄ(1)ÆóI(yĻĻ)ËÍīæÞD(zhuĻĢn)Ų~Ö§Æą6 000 000ÔŠĢŽēĒŌŅĩĮÓãyÐÐīæŋîÔöžÓĢŽĩŦãyÐÐÉÐÎīÓŲ~ĄĢ

ĄĄĄĄ(2)ÆóI(yĻĻ)é_ģöÞD(zhuĻĢn)Ų~Ö§Æą4 500 000ÔŠĢŽĩŦģÖÆąÎÎŧÉÐÎīĩ―ãyÐÐÞkĀíÞD(zhuĻĢn)Ų~ĢŽĩŦãyÐÐÉÐÎīÓŲ~ĄĢ

ĄĄĄĄ(3)ÆóI(yĻĻ)ÎŊÍÐãyÐÐīúĘÕÄģđŦËūŲØŋî4 800 000ÔŠĢŽãyÐÐŌŅĘÕÍŨēĒĩĮÓČëŲ~ĢŽĩŦÆóI(yĻĻ)ÉÐÎīĘÕĩ―ĘÕŋîÍĻÖŠĢŽÉÐÎīÓŲ~ĄĢ

ĄĄĄĄ(4)ãyÐÐīúÆóI(yĻĻ)Ö§ļķëÔŲM(fĻĻi)400 000ÔŠĢŽãyÐÐŌŅĩĮÓÆóI(yĻĻ)ãyÐÐīæŋîpÉŲĢŽĩŦÆóI(yĻĻ)ÎīĘÕĩ―ãyÐÐļķŋîÍĻÖŠĢŽÉÐÎīÓŲ~ĄĢ

ĄĄĄĄļųþ(jĻī)ÉÏĘöŲYÁÏūÖÆãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąíĄĢ

ĄĄĄĄĄūīð°ļĄŋĄĄ

ĄĄĄĄļųļųþ(jĻī)ąí1-1ĄĄ ãyÐÐīæŋîÓāî~Õ{(diĻĪo)đ(jiĻĶ)ąíĄĄ ÎÎŧĢšÔŠ

ąąūĐ2013Äęþ(huĻŽ)Ó(jĻŽ)ŨCŋžÔÖØüc(diĻĢn) RŋĄĄ ąąūĐ2013Äęþ(huĻŽ)Ó(jĻŽ)ŨCŋžÔó(bĻĪo)ÃûČëŋÚ

ĄĄ2012Äęþ(huĻŽ)Ó(jĻŽ)ŨCģÉŋ(jĻĐ)ēéÔ RŋĄĄĄĄþ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ģĢŌî}ÖļÄÏ

ŨîÐÂŲYÓ

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķþ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ)Ą·ūÁ(xĻŠ)î}ĢšÖũŌŠ―(jĻĐng)ú(jĻŽ)I(yĻĻ)Õ(wĻī)ĘÂí(xiĻĪng)Ø(cĻĒi)Õ(wĻī)ĖĀí2018-10-31

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķþ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ)Ą·ūÁ(xĻŠ)î}ĢšéL(zhĻĢng)ÆÚŲYŪa(chĻĢn)2018-10-22

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ŌŨåe(cuĻ°)î}ĢšąūÁŋĀû·ÖÎö2018-10-19

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ŌŨåe(cuĻ°)î}ĢšË(biĻĄo)Ę(zhĻģn)ģÉąū·Ļ2018-10-19

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ŌŨåe(cuĻ°)î}Ģšþ(huĻŽ)Ó(jĻŽ)đĪŨũĩÄąO(jiĻĄn)ķ―2018-10-10

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ŌŨåe(cuĻ°)î}ĢšîA(yĻī)ËãĘÕČë2018-10-09

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķþ(huĻŽ)Ó(jĻŽ)ŧųĩA(chĻģ)Ą·ūÁ(xĻŠ)î}Ģšþ(huĻŽ)Ó(jĻŽ)ŌŠËØÅcþ(huĻŽ)Ó(jĻŽ)ŋÆÄŋ2018-10-08

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ŌŨåe(cuĻ°)î}ĢšãyÐÐ―Y(jiĻĶ)ËãŲ~ô2018-09-30

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķØ(cĻĒi)―(jĻĐng)·ĻŌ(guĻĐ)Ą·ŌŨåe(cuĻ°)î}ĢšķÕ(wĻī)ĩĮÓ2018-09-30

- þ(huĻŽ)Ó(jĻŽ)ÄI(yĻĻ)ŲYļņĄķþ(huĻŽ)Ó(jĻŽ)ëËãŧŊĄ·ūŦßxÎí(xiĻĪng)ßxņî}82018-09-29

īōŋĻČËĩ(shĻī)

īōŋĻČËĩ(shĻī)