2013ÄęąąūĐþÓŨCĄķþÓŧųĩAĄ·ūŦÖvĢšãyÐÐīæŋîĩÄĮåēé

ĄĄĄĄËÄĄĒãyÐÐīæŋîĩÄĮåēé

ĄĄĄĄãyÐÐīæŋîČÕÓŲ~ŠķĻÆÚÅcãyÐÐĶŲ~ΚËĶÏā·ûĢŽëp·―Óāî~ēŧŌŧÖÂĩÄÔŌō°üĀĻÓŲ~åeÕ`ŌÔž°īæÔÚÎīß_Ų~íĄĢ

ĄĄĄĄ(Ōŧ)Îīß_Ų~íĩÄļÅÄî

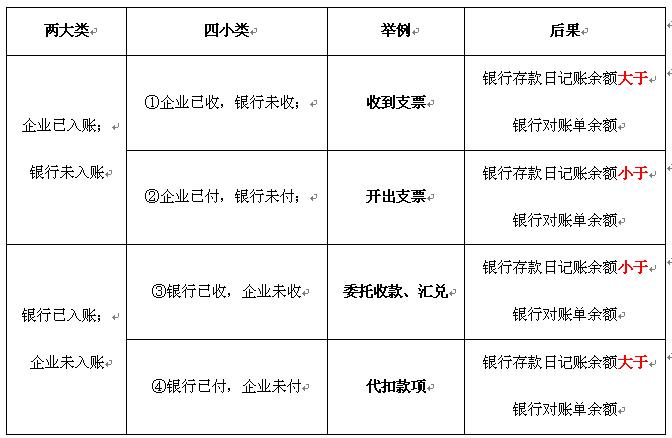

ĄĄĄĄ1.ķĻÁxĢšËųÖ^Îīß_Ų~íĘĮÖļÔÚÆóIšÍãyÐÐÖŪégĢŽÓÉÓÚ―YËã{ŨCũßfĩÄrégēîĢŽķøÔėģÉŌŧ·―ŌŅ―ČëŲ~ĄĒķøÁíŌŧ·―ŌōÎīĘÕĩ――YËã{ŨCĢŽÉÐÎīČëŲ~ĩÄŋîíĄĢ

ĄĄĄĄ2.Îīß_Ų~íĩÄĮérĢš

ĄĄĄĄĄūĀýî}32ĄŋūÖÆãyÐÐīæŋîÓāî~Õ{đąírĢŽÏÂÁÐÎīß_Ų~íÖÐĢŽþ§ÖÂÆóIãyÐÐīæŋîČÕÓŲ~ĩÄŲ~ÃæÓāî~ÐĄÓÚãyÐÐĶŲ~ÎÓāî~ĩÄÓÐ(ĄĄ)ĄĢ

ĄĄĄĄA.ÆóIé_ģöÖ§ÆąĢŽãyÐÐÉÐÎīÖ§ļķ

ĄĄĄĄB.ÆóIËÍīæÖ§ÆąĢŽãyÐÐÉÐÎīČëŲ~

ĄĄĄĄC.ãyÐÐīúĘÕŋîíĢŽÆóIÉÐÎī―Óĩ―ĘÕŋîÍĻÖŠ

ĄĄĄĄD.ãyÐÐīúļķŋîíĢŽÆóIÉÐÎī―Óĩ―ļķŋîÍĻÖŠ

ĄĄĄĄīð°ļĢšAC

ĄĄĄĄ―âÎöĢš

ĄĄĄĄ(1)ÆóIé_ģöÖ§ÆąĢŽãyÐÐÉÐÎīÖ§ļķĢŽÆóIÔÚãyÐÐīæŋîČÕÓŲ~ÉÏþĩĮÓĄ°ãyÐÐīæŋĩÄpÉŲĢŽķøãyÐÐēĒÎīĩĮÓÆóIãyÐÐīæŋîĩÄpÉŲĢŽÄķø§ÖÂIãyÐÐīæŋîČÕÓŲ~ĩÄŲ~ÃæÓāî~ÐĄÓÚãyÐÐĶŲ~ÎÓāî~;

ĄĄĄĄ(2)ÆóIËÍīæÖ§ÆąĢŽãyÐÐÉÐÎīČëŲ~ĢŽÆóIÔÚãyÐÐīæŋîČÕÓŲ~ÉÏþĩĮÓĄ°ãyÐÐīæŋĩÄÔöžÓĢŽķøãyÐÐēĒÎīĩĮÓÆóIãyÐÐīæŋîĩÄÔöžÓĢŽÄķø§ÖÂIãyÐÐīæŋîČÕÓŲ~ĩÄŲ~ÃæÓāî~īóÓÚãyÐÐĶŲ~ÎÓāî~;

ĄĄĄĄ(3)ãyÐÐīúĘÕŋîíĢŽÆóIÉÐÎī―Óĩ―ĘÕŋîÍĻÖŠĢŽãyÐÐþĩĮÓÆóIãyÐÐīæŋîĩÄÔöžÓĢŽĩŦÆóIēĒÎīÔÚãyÐÐīæŋîČÕÓŲ~ÉÏĩĮÓĄ°ãyÐÐīæŋĩÄÔöžÓĢŽÄķø§ÖÂIãyÐÐīæŋîČÕÓŲ~ĩÄŲ~ÃæÓāî~ÐĄÓÚãyÐÐĶŲ~ÎÓāî~;

ĄĄĄĄ(4)ãyÐÐīúļķŋîíĢŽÆóIÉÐÎī―Óĩ―ļķŋîÍĻÖŠĢŽãyÐÐþĩĮÓÆóIãyÐÐīæŋîĩÄpÉŲĢŽĩŦÆóIēĒÎīÔÚãyÐÐīæŋîČÕÓŲ~ÉÏĩĮÓĄ°ãyÐÐīæŋĩÄpÉŲĢŽÄķø§ÖÂIãyÐÐīæŋîČÕÓŲ~ĩÄŲ~ÃæÓāî~īóÓÚãyÐÐĶŲ~ÎÓāî~;

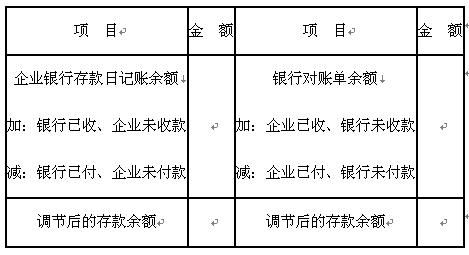

ĄĄĄĄ(ķþ)ãyÐÐīæŋîÓāî~Õ{đąí

ĄĄĄĄČįđûÓÐÎīß_Ų~íĢŽŠūÖÆĄ°ãyÐÐīæŋîÓāî~Õ{đąíĄąĢŽßMÐÐzēéšËĶĢŽČįđû]ÓÐÓŲ~åeÕ`ĢŽÕ{đšóëp·―Ų~ÃæÓāî~ŠŪÏāĩČĄĢ

ĄĄĄĄ1.ūÖÆãyÐÐīæŋîÓāî~Õ{đąí(Óāî~Õ{đ·Ļ)

ĄĄĄĄ(1)Óāî~Õ{đ·ĻĢŽĘĮÖļūÖÆÕ{đąírĢŽÔÚÆóIšÍÆäé_ôÐÐŽFÓÐãyÐÐīæŋîÓāî~ĩÄŧųĩAÉÏĢŽļũŨÔžÓpÎīß_Ų~íßMÐÐÕ{đĩÄ·―·ĻĄĢ

ĄĄĄĄĒŲÆóIĢšÓÐ=ÆóIãyÐÐīæŋîČÕÓŲ~Óāî~+ãyÐÐŌŅĘÕČëŲ~ÆóIÉÐÎīČëŲ~ĩÄŲ~ŋî-ãyÐÐŌŅļķČëŲ~ÆóIÉÐÎīČëŲ~ĩÄŲ~ŋî

ĄĄĄĄĒÚãyÐÐĢšÓÐ=ãyÐÐĶŲ~ÎÓāî~+ÆóIŌŅĘÕČëŲ~ãyÐÐÉÐÎīČëŲ~ĩÄŲ~ŋî-ÆóIŌŅļķČëŲ~ãyÐÐÉÐÎīČëŲ~ĩÄŲ~ŋî

ĄĄĄĄĄūŨĒ Ąŋ(1)Čįđû]ÓÐÓŲ~åeÕ`ĢŽÕ{đšóëp·―ĩÄŲ~ÃæÓāî~ÏāĩČĄĢ

ĄĄĄĄ(2)Õ{đšóĩÄīæŋîÓāî~ĘĮÆóIŪrëHŋÉÓÓÃĩÄãyÐÐīæŋîĄĢ

ĄĄĄĄ(3)ãyÐÐīæŋîÓāî~Õ{đąíÖŧĘĮéÁËšËĶŲ~ÄŋĢŽēĒēŧÄÜŨũéÕ{ÕûãyÐÐīæŋîŲ~ÃæÓāî~ĩÄ{ŨCĄĢĩČÎīß_Ų~íĩÄ―YËã{ŨCĩ―ß_ĢŽÕýģĢūÖÆÓŲ~{ŨCĄĢ

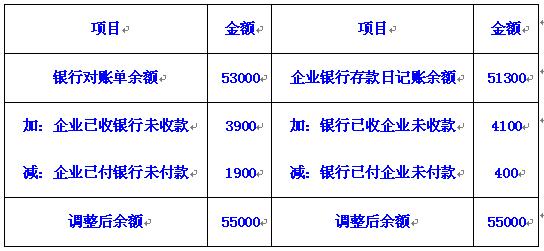

ĄĄĄĄĄūĀýî}33-―ĖēÄĀý9-19ĄŋÄģÆóI20ĄÁĄÁÄę9ÔÂ30ČÕãyÐÐīæŋîČÕÓŲ~Ų~ÃæÓāî~51300ÔŠĢŽãyÐÐĶŲ~ÎÓāî~é53000ÔŠĄĢ―ēéĶ°lŽFÓÐŌÔÏÂÎīß_Ų~íĄĢ

ĄĄĄĄ(1) 29ČÕÆóIīæČëãyÐÐŌŧÞDŲ~Ö§ÆąĢŽ―ðî~3900ÔŠĢŽãyÐÐÉÐÎīČëŲ~

ĄĄĄĄ(2) 29ČÕãyÐÐĘÕČĄÆóI―čŋîĀûÏĒ400ÔŠĢŽÆóIÉÐÎīĘÕĩ―ļķŋîÍĻÖŠ

ĄĄĄĄ(3) 30ČÕÆóIÎŊÍÐãyÐÐĘÕŋî4100ÔŠĢŽãyÐÐŌŅČëŲ~ĢŽÆóIÉÐÎīČëŲ~ĘÕĩ―ĘÕŋîÍĻÖŠ

ĄĄĄĄ(4) 30ČÕÆóIé_ģöÞDŲ~Ö§ÆąŌŧĢŽ―ðî~1900ÔŠĢŽģÖÆąÎÎŧÉÐÎīĩ―ãyÐÐÞkĀíĘÖĀmĄĢ

ĄĄĄĄļųþŌÔÉÏÎīß_Ų~íĢŽūÖÆãyÐÐīæŋîÓāî~Õ{đąí

ĄĄĄĄãyÐÐīæŋîÓāî~Õ{đąí

ĄĄĄĄĄūĀýî}34 Ąŋ Ą°ãyÐÐīæŋîÓāî~Õ{ÕûąíĄąūÖÆÍęģÉšóĢŽŋÉŌÔŨũéÕ{ÕûÆóIãyÐÐīæŋîÓāî~ĩÄÔĘž{ŨCĄĢ(ĄĄĄĄ)

ĄĄĄĄīð°ļĢšåe

ĄĄĄĄĄūĀýî}35 Ąŋ ÆóIØŪaĮåēéÖÐĢŽŋÉŌÔŨũéÕ{ÕûŲ~ąĄÓäĩÄÔĘž{ŨCĩÄĘĮ(ĄĄĄĄ)ĄĢ

ĄĄĄĄA.ėīæŽF―ðąPücóļæąíĄĄĄĄB.ãyÐÐīæŋîÓāî~Õ{đąí

ĄĄĄĄC.Įåēé―Yđûóļæąí ĄĄĄĄ ĄĄD.ąPücóļæąí

ĄĄĄĄīð°ļĢšACD

ĄĄĄĄĄūĀýî}36 Ąŋ―Ą°ãyÐÐīæŋîÓāî~Õ{đąíĄąÕ{ÕûšóĩÄãyÐÐīæŋîÓāî~ĘĮ(ĄĄ)ĄĢ

ĄĄĄĄA.ÆóIŲ~ÉÏĩÄãyÐÐīæŋîî~

ĄĄĄĄB.ãyÐÐĶŲ~ÎĩÄãyÐÐīæŋîî~

ĄĄĄĄC.ŋÉŌÔÓÓÃĩÄãyÐÐīæŋîî~

ĄĄĄĄD.ŲYŪaØųąíÖзīÓģĩÄãyÐÐīæŋîÓāî~

ĄĄĄĄīð°ļĢšC

ąąūĐ2013ÄęþÓŨCŋžÔÖØüc RŋĄĄ ąąūĐ2013ÄęþÓŨCŋžÔóÃûČëŋÚ

ĄĄ2012ÄęþÓŨCģÉŋēéÔ RŋĄĄĄĄþÓÄIģĢŌî}ÖļÄÏ

ŨîÐÂŲYÓ

- þÓÄIŲYļņĄķþÓŧųĩAĄ·ÖŠŨRücĢšŲMÓÃ2019-01-02

- þÓÄIŲYļņŋžÔĄķØ―·ĻŌĄ·ÖŠŨRīŪÖvĢšîAQËãąOķ―2018-12-29

- þÓÄIŲYļņŋžÔĄķØ―·ĻŌĄ·ÖŠŨRīŪÖvĢšîAËã·ĻÂÉÖÆķČ2018-12-27

- þÓÄIŲYļņĄķþÓŧųĩAĄ·ÖŠŨRücĢš IIÍâĘÕÖ§2018-12-20

- þÓÄIŲYļņĄķëËãŧŊĄ·ÖŠŨRücĢšÎÔŠļņĩÄŌýÓÃ2018-12-19

- þÓÄIŲYļņĄķëËãŧŊĄ·ÖŠŨRücĢšĩþÍļŌąíĩÄēåČë2018-12-19

- þÓÄIŲYļņŋžÔĄķØ―·ĻŌĄ·ÖŠŨRīŪÖvĢšQËã2018-12-18

- þÓÄIŲYļņĄķþÓŧųĩAĄ·ÖŠŨRücĢšËųĩÃķ2018-12-03

- þÓÄIŲYļņĄķþÓŧųĩAĄ·ÖŠŨRücĢšĀû·ÖÅä2018-12-03

- þÓÄIŲYļņŋžÔĄķØ―·ĻŌĄ·ÖŠŨRīŪÖvĢšîAËã―MŋģĖÐō2018-11-29

īōŋĻČËĩ

īōŋĻČËĩ